El mercado del automóvil está en proceso de cambio. Los grandes grupos lo saben y están moviendo fichas para mantener su posicionamiento y tratar en lo posible de retener su trozo del pastel en un mercado global cuya actual composición va a verse seriamente afectada en el futuro. El desarrollo del automóvil conectado, la conducción autónoma y de los ecosistemas de servicios basados en la tecnología y el Big Data van a provocar que todo el panorama cambie bastante.

De hecho, ya lo está haciendo.

Los hechos más recientes así lo indican. Los grandes grupos americanos y europeos ya venían dando síntomas de ello. General Motors (GM) está reestructurando todas sus operaciones internacionales con vistas a conseguir un mayor rendimiento financiero y concentrar sus recursos en oportunidades de negocio de las cuales obtener más ganancias.

“La industria está cambiando y por eso transformamos nuestro negocio para situar a GM como una compañía más enfocada y disciplinada. Estamos comprometidos con el despliegue de capital en iniciativas de mayor retorno que nos permitirán liderar en nuestro negocio principal y en el futuro de la movilidad personal”, ha manifestado la presidente y CEO de GM, Mary Barra. Y algo similar deben pensar en Ford Motor. La pérdida de un 40% en el valor de las acciones de compañía hizo que los accionistas apostaran por un nuevo CEO al frente de sus negocios.

Los esfuerzos de Mark Fields por liderar en el futuro los avances en movilidad sostenible y autónoma se estaban haciendo a costa de la rentabilidad de los accionistas.

Su exceso de celo en los planes de ahorro para, sin endeudarse, destinar la inversión al desarrollo de nuevas tecnologías y servicios no fue suficiente para mantener el precio de la acción. La fuerte caída del mismo provocó su fulminante cese y el nombramiento de Jim Hackett —curiosamente el responsable hasta ese momento de la división de vehículos autónomos y Smart Mobility— al frente de Ford.

La otra grande norteamericana, Chrysler, se fusionó con el Grupo Fiat para formar el Grupo FCA con la búsqueda común de sinergias entre ambas para retomar nuevamente el camino de la rentabilidad. La senda iniciada, aunque positiva y con sus ventas en franca progresión positiva, está siendo más duro de lo esperado, razón por la cual su presidente, Sergio Marchionne busca nuevas alianzas.

Fusiones & fortaleza

El pasado mes de marzo tanto él como Matthias Müller, el presidente del Grupo Volkswagen, fueron fuente de constantes rumores referentes a una posible reunión entre ambos con vistas a establecer un diálogo referente si no a la fusión de ambos grupos, sí a la búsqueda de nuevos acuerdos de colaboración y sinergias que permitieran a ambos mejorar su rentabilidad.

Carlos Ghosn, consejero delegado de la alianza Renault-Nissan mantiene que “Habrá más fusiones con más jugadores tratando de ser más fuertes. Es lógico teniendo en cuenta las inversiones que tenemos por delante”. Ghosn, como el resto de dirigentes del sector, es muy consciente del tremendo esfuerzo inversor que los distintos actores del sector tienen que acometer en los próximos años.

En octubre de 2016, Renault-Nissan dio un importante paso al integrar a Mitsubishi en su alianza, convirtiéndose de facto en el tercer grupo mundial de automoción tras Toyota y Volkswagen, posición aún más reforzada tras la ya comentada venta de Opel/ Vauxhall al Grupo PSA por parte de GM.

Retos ya mencionados a los que hay que siempre es necesario sumar otro de máxima importancia para poder acometer la fuerte inversión a realizar: la conquista del mercado.

Todos los fabricantes lo tienen en mente que para progresar, primero hay que vender. Y esto hace que el proceso de globalización de todos los fabricantes se encuentre de lleno con los nuevos mercados emergentes.

Y en este campo, el escenario está cambiando de continente.

Tras alcanzar sus máximos en Norteamérica y Europa, parece que ahora la batalla se disputa en la región Asia Pacífico. Apenas unos datos bastan para hacernos una idea.

En los 50 países de Europa (Rusia incluida) hay 744 millones de habitantes. Sólo en China (1.387 millones) e India (1.311 millones), hay casi el doble. Entre ambos países suman más del 36% de la población mundial (7.365 millones) y el 60% de Asia (4.462 millones).

Por cada europeo hay seis asiáticos. Y muchos de ellos comenzarán a comprar coche en este siglo.

La evolución de un gigante

Según la Organización Internacional de Constructores de Automóviles (OICA), en el mundo circulan hoy más de 1.200 millones de coches, 182 automóviles por cada mil habitantes. Mientras que en Europa son 581 por cada mil, en Asia-Pacifico apenas son 85. En Japón y Corea son 555, en China sólo 118 y en India, apenas 22.

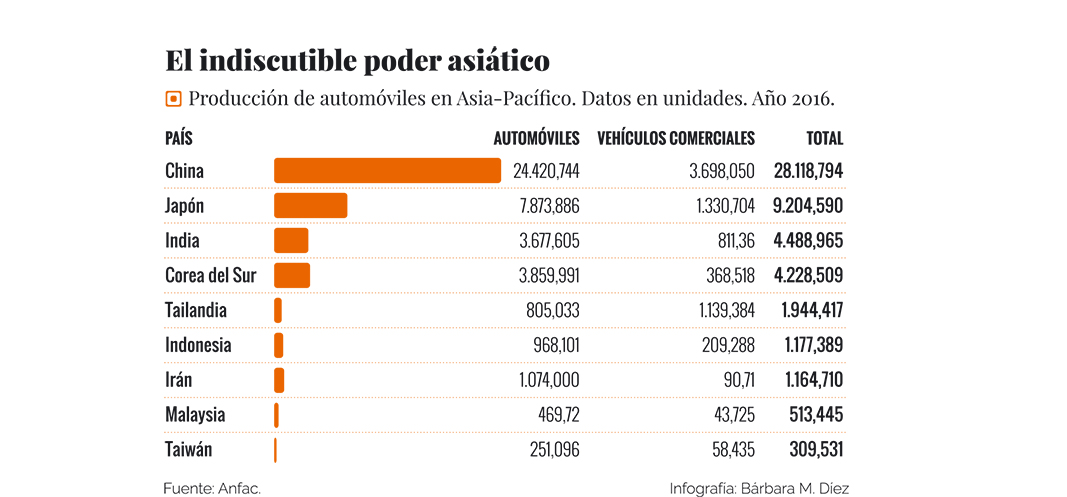

Pero, en 2016, China produjo 28.118.794 automóviles, un 14,5% más de los que fabricó en 2015, e India 4.488.965, un 7,9% más que el año anterior.

China es el primer productor mundial de vehículos (primero de turismos y segundo de comerciales). Su producción del año pasado fue 2,3 veces superior a la de Estados Unidos. Y algo que considerar: su calidad de producción es cada vez mayor y sus costes se mantienen muy por debajo de los europeos o americanos.

Asia-Pacífico cada vez demanda más coches. A la mayor estabilidad política de la zona hay que sumar el creciente nivel de ingresos y la mayor calidad de vida de su población, especialmente, entre los más jóvenes, que son quienes más ansían comprar su primer coche.

Territorios como Malasia, Filipinas o Vietnam son los que apuntan a un crecimiento más rápido (por no decir exponencial) en los próximos años.

Según pronostica BMI Research, la consultora de investigaciones de mercado, entre 2017 y 2021 la producción aumentará en Filipinas un 300%, hasta 359,000 vehículos, y casi al doble en Vietnam, hasta superar 112.000 unidades.

En Filipinas, sólo el 6% de los hogares dispone de un automóvil, cifra que se reduce al 2% en Vietnam, según datos de 2014. La proporción es del 82% en Malasia y del 51% en Tailandia. Las compras de automóviles, según predice BMI, aumentarán un promedio del 15% anual en Filipinas y Vietnam durante los próximos cinco años.

Aprovechando oportunidades

La industria puede favorecer su crecimiento económico y por ello Filipinas ha ofrecido incentivos de más de 500 millones de dólares a los fabricantes que se comprometan a producir al menos 200.000 unidades de un modelo en seis años. De momento, Mitsubishi y Toyota se han inscrito al plan. Mitsubishi abrirá una planta de estampado de metales en Filipinas en 2018 y pronostica un alza del 50% en su producción.

En los próximos años, la importancia del mercado Asia-Pacífico es fundamental para los grandes grupos de automoción, en un momento marcado por las grandes necesidades de capital para invertir en I+D+I, que obligan a los fabricantes tanto a incrementar sus volúmenes de ventas como a mejorar el retorno económico que estas les suponen.

Y esto pasa no sólo por elevar sus cuotas de mercado, su eficiencia y su capacidad de gestión, también les obliga a aprovechar cualquier posibilidad de negocio que surge en su camino para hacer crecer su grupo y generar más sinergias.

Hay mucho por ganar, pero también muchos riesgos que superar, porque a medida que los mercados se agrandan, más operadores entran en juego.

La entrad en escena de Geely

China es ya el primer productor mundial de automóviles y esto hace que los fabricantes locales adquieran cada vez un mayor peso en el concierto internacional. Es el caso del grupo chino Zhejiang Geely Holding Group (Geely), dirigido por Li Shufu.

Shufu comenzó en 1986 como fabricante de componentes para neveras y frigoríficos. En 1994 comenzó a producir motocicletas y escúteres y se hizo cargo de la prácticamente quebrada industria china del automóvil, a la que salvó de la bancarrota creando el grupo Geely, corporación que agrupa a 57 marcas de automóviles propias.

Geely es el noveno grupo automovilístico chino por cuota de mercado y, al contrario de lo que sucede con el resto de grupos chinos (SAIC, FAW, Dongfeng y ChangAn) cuyo éxito procede de su colaboración con marcas y grupos europeos y americanos, Geely cabalga sola.

El gran golpe de efecto de la compañía se produjo en 2010, cuando sorprendió comprando Volvo Car a Ford y, en contra de lo que muchos vaticinaron, ha sabido revivir a la marca sueca hasta el punto de que se encuentra en el mejor momento de su historia en cuanto a volúmenes de producción y resultados económicos. Geely gestionó magistralmente la compra de Volvo, aligerando su deuda y proporcionando recursos al excelente equipo de ingenieros del fabricante chino, que Li Shufu supo mantener en la empresa.

Además, la compra de Volvo generó importantes sinergias en ambas direcciones.

Los elevados costes de producción de la marca sueca se redujeron gracias al desarrollo conjunto de nuevas plataformas de vehículos, y la creación de un nuevo centro de producción en China le permitió exportar a otros mercados a costes mucho más reducidos.

Geely también ganó lo suyo, puesto que la transferencia tecnológica procedente de Volvo permitió implementar grandes avances en las otras 57 marcas que el grupo gestiona.

Captando Proton-Lotus

El pasado mes de mayo, Zhejiang Geely Holding Group adquirió el 49% de Proton, marca malaya de automóviles, inmersa en una grave crisis financiera tras varios años consecutivos de pérdidas y salvada in extremis de la quiebra en 2016 gracias a la ayuda económica del estado malayo, quien exigió a sus accionistas la incorporación al capital de un fabricante extranjero para garantizar su continuidad.

La operación ha sido especialmente brillante. Previamente a Geely, GM, Volkswagen y el Grupo PSA desistieron de la compra, dado que la situación de Proton era —y todavía lo es— bastante crítica y la exigencia del estado malayo de mantener la mayoría de la empresa tampoco era muy razonable.

Los dos primeros desistieron pronto y PSA prefirió optar por la compra de Opel/Vauxhall.

Geely, con Li Shufu su presidente a la cabeza, aprovechó entonces para hacerse con Proton. Una operación no exenta de riesgos y dificultades.

Para la empresa, la compra de Proton presenta dos grandes ventajas: de un lado, el acceso a un nuevo mercado de 600 millones de consumidores en el sudeste asiático, donde el nombre de Proton tiene un importante peso comercial.

De otro, la compra del 51% de las acciones de Lotus Cars, marca europea perteneciente a Proton, y que es la verdadera razón oculta del fabricante chino por hacerse con la empresa malaya.

Lotus Cars permite a Geely tener por fin una marca de prestigio en el mercado de lujo y de coches deportivos, del cual el grupo Geely está completamente ausente.

Lo que consigue con ello es lo mismo que Volkswagen con Porsche o Toyota con Lexus, tener la posibilidad de convertir Lotus en una marca deportiva de carácter global y acceder a mercados y segmentos en los que hasta ahora no podía tener presencia, dado el elevado coste que supondría lanzar una nueva marca.

Geely pasa así a convertirse en un nuevo jugador con carácter global.

Cuenta con una fuerte implantación en el mercado local (tiene 57 marcas) y su presencia en Europa con Volvo también es importante.

En el viejo continente tiene previsto lanzar Polestar como marca de vehículos de altas prestaciones y de energías alternativas y, junto con Lotus, la entrada de Volvo en el continente americano puede simplificarse, sobre todo a partir de 2019, cuando la marca sueca disponga allí de su propio centro de producción.

Y no nos podemos olvidar de la importante puerta que Proton le abre a Geely en el sudeste asiático, un mercado de más de 600 millones de consumidores dominado por los japoneses y sus coches de pequeño tamaño en el que para Geely es difícil entrar por su propia cuenta pero en el que gracias a Proton, a sus factorías y a la masiva red comercial de la que ahora dispone cuenta con un importante atajo para mejorar su presencia en la misma, tanto con Proton, como con su propia marca, a la que con la adquisición se le abren las puertas del mercado malayo.

Poder industrial

Proton tiene dos fábricas, incluyendo la actualmente infrautilizada factoría en Tanjun Malim (Malasia) con una capacidad de producción de 150.000 unidades año, que Geely puede utilizar para producir coches con su marca a bajo coste, de igual modo que podrá utilizar la fuerte red de ventas de Proton en Malasia y mercados afines.

La compra, como se ve, tiene importantes aspectos positivos, pero cuenta también con importantes aspectos en contra. Mientras que, con la adquisición de Volvo, Geely se benefició de un importante trasvase de tecnología y un equipo de ingenieros de primer nivel, en este caso es justo al contrario. Será Proton la que pueda beneficiarse de ello, pero no Geely ni el resto de marcas del grupo.

Proton precisará de nuevas energías y capacidades y eso puede volverse en contra del grupo, justo en un momento en el que la marca malaya está en gran decadencia en su propio mercado. En 1993, Proton vendía el 74% de los coches nuevos en Malasia. En 2016, el 12,5%.

La reducción de aranceles a los fabricantes extranjeros abrió el mercado malayo a muchos fabricantes que no han desperdiciado su oportunidad. Y su integración en Proton tampoco supuso un gran beneficio para Lotus. Desde que los malayos lo adquirieron, del Esprit apenas se han vendido 339 unidades en Gran Bretaña en 2016.

Una apuesta difícil en un momento complicado, que puede saldarse con una nueva victoria para el ejecutivo Li Shufu, el sorprendente gestor del Zhejiang Geely Holding Group, o con un sonado fracaso que puede arrastrar hacia abajo a todo el incipiente grupo chino. Veremos.

")

")