El sector del renting adelanta una mejoría en los ingresos de hasta el 10% en 2017

Las caras largas y los ‘números rojos’ sufridos por el sector del renting desde el inicio de la crisis económica han dejado paso de forma progresiva en los últimos años, y no sin muchos disgustos, a lo que fue definido por algún político español como ‘brotes verdes’.

Estos signos de recuperación se basan en unas cifras económicas y comerciales de las compañías del sector en España que están haciéndose poco a poco con el terreno perdido, mientras que las previsiones para el futuro y a medio plazo son optimistas, aunque sin perder la perspectiva ni la realidad de un mercado que todavía está entre algodones.

El renting espera que el año que acaba de comenzar se mantenga en la línea de crecimiento experimentada en los pasados ejercicios, aunque de una forma más moderada, en el mismo tono que las estimaciones de crecimiento macroeconómico del conjunto de la economía española y del entorno europeo, que anticipan mejorías, pero más contenidas que en los años recientes. Apoyadas por las expectativas de progresión económica, parece que las empresas del sector seguirán las mismas líneas de actuación para confirmar su salida de la UVI, puesto que todas consignan su restablecimiento en el corto plazo a la consolidación de su negocio en el campo de las grandes flotas y a reforzar su presencia en el ansiado trozo del pastel de las pymes y los autónomos, como la carta en la manga que marcará la diferencia.

Los años de crisis han golpeado duro hasta mandar a la lona a miles de empresas de todos los sectores económicos, y el renting no ha sido una excepción.

No obstante, parece que los vientos de cara han dejado a paso a un período de optimismo económico que ha posibilitado que el alquiler de vehículos con servicios añadidos iniciara hace tres años la recuperación, de forma que, tanto compañías como asociaciones anticipan que este año se podrá mejorar hasta un 10% su facturación respecto a 2016.

En esta línea, el presidente de la Asociación Española de Renting de Vehículos (AER), Agustín García, explica a Fleet People que, tras un comienzo de año “positivo”, las expectativas de ingresos de las empresas son muy buenas, de forma que se podría pasar de una facturación de 4.342 millones de euros en 2016 a superar la barrera de los 4.700 millones de euros al cierre de este ejercicio.

De cumplirse los vaticinios del sector y los anticipos de crecimiento macroeconómico, el renting podría lograr en 2017 un resultado histórico de facturación, sobrepasando los 4.700 millones de euros de volumen de negocio anuales y pudiendo superar los 4.771 millones de euros que se contabilizaron en 2008, el último año bueno antes de la travesía en el desierto de la crisis, que motivó caídas de ingresos durante cinco años consecutivos.

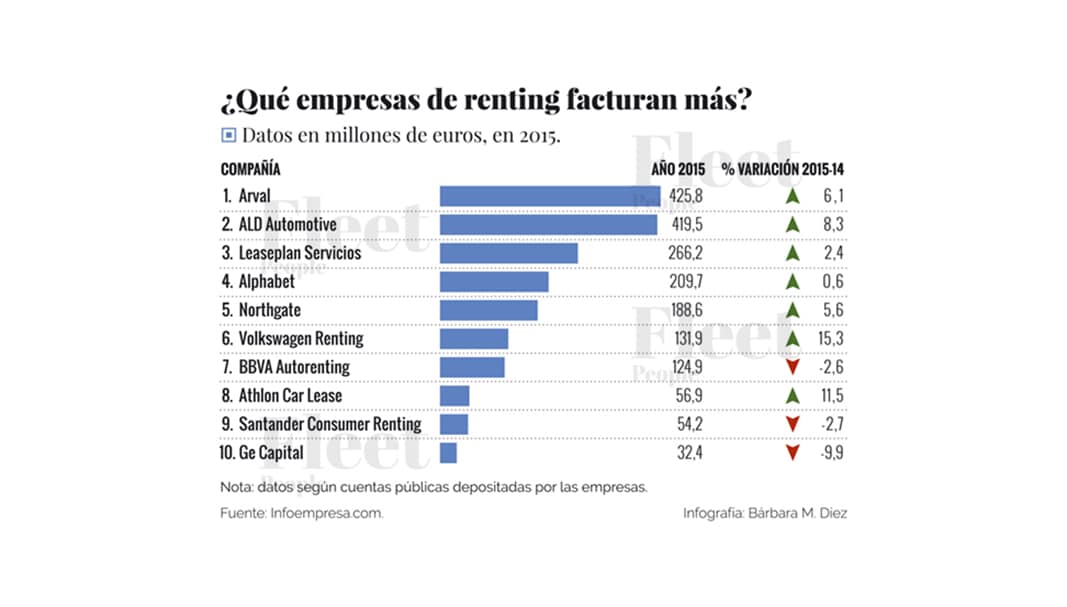

Según los últimos disponibles, la totalidad de las 10 principales compañías de renting en España ganaron dinero en 2015, y sólo dos de ellas (Northgate y BBVA Autorenting), experimentaron bajadas en sus ganancias, mientras que la facturación en dicho año se incrementó en todos los casos, a excepción de BBVA Autorenting, de Santander Consumer Renting y de GE Capital Largo Plazo.

La base es una economía fuerte

Los indicadores macroeconómicos adelantan que la economía española volverá a mejorar en el año actual, con una estimación de aumento del PIB del 2,3% respecto al año pasado, lo que supone un dato verdaderamente significativo para el renting, cuya evolución está muy ligada a esta magnitud, así como al empleo, por lo que las cifras de reducción del paro en España en los primeros compases de 2017 también anticipan un año positivo en este campo.

El número de parados registrados en los servicios públicos de empleo en España experimentó una disminución de 9.355 personas durante el pasado mes de febrero en comparación con el primer mes de 2017, lo que representa una caída del 0,2% y la segunda mejor cifra para este mes desde 2005, según datos hechos públicos por parte del Ministerio de Empleo y Seguridad Social.

En este contexto, el director general de ALD Automotive en España, Pedro Malla, asegura en declaraciones a FP que las perspectivas que afronta el mercado español “son positivas” y más después de los “reveladores” datos de empleo de febrero. “Hay que decir que una información como esa, el descenso en los niveles de paro, es especialmente buena porque no sucedía desde hace mucho tiempo una caída así y porque, de algún modo, la lejanía de la Semana Santa este año podría condicionar un poco las cosas, pero no ha sido así”.

A estos datos, Malla añade que hay que sumar el mayor ritmo creador de empleo por parte de las grande empresas en España, que, en los últimos tres años, han elevado “considerablemente” las contrataciones, a pesar de “los nubarrones” de incertidumbre política en el país y señala que la consolidación de un Gobierno siempre es algo bueno para la actividad empresarial.

En esta línea también se pronuncia el presidente de la AER, que confía en que las previsiones de crecimiento del PIB que maneja el Gobierno para este año se cumplan y que factores externos a la economía nacional, como el manido ‘Brexit’ o las próximas elecciones en Francia o Alemania no tengan un impacto significativo sobre la evolución de la actividad económica española.

“Hay una buena situación económica en España por los niveles del Euribor y de la prima de riesgo, al tiempo que hay perspectivas de crecimiento del PIB y de reducción del desempleo”, asegura García.

Más cauto se muestra el director de Marketing y Desarrollo de Negocio de Arval en España, Manuel Orejas, que confirma que las perspectivas siguen siendo positivas, “aunque no al mismo ritmo de evolución”, puesto que España pasará de crecer un 3,2% en 2016 a un 2,3% el año actual.

A pesar de ello, la progresión será mayor que la de la zona Euro (+1,6%) y por encima de Alemania y de Francia. “Previsiblemente, la inversión empresarial privada seguirá siendo el pilar que sostendrá el crecimiento económico. El desendeudamiento de las empresas y las mejores condiciones de financiación tendrán mucho que ver con esta tendencia, aunque factores internacionales alimentarán un comportamiento de prudencia por parte de los inversores”, explica.

Cuando las pymes son el quid

El sector es optimista, y con razón, en relación con la posibilidad de seguir haciendo caja al cierre del año actual, después de años de muchas dificultades, eso sí, y parece que todos los flashes apuntan en la misma dirección cuando se habla de los factores que más influirán a la hora de registrar estas cifras positivas.

Además de a los puntos mencionados anteriormente como el descenso del paro y la subida del PIB para este año, las compañías también confían su suerte a una estrategia muy concreta que se basa en reforzar su presencia entre pymes y autónomos, pero sin descuidar el tradicional segmento de las grandes flotas.

El director de Flotas y RAC de Volkswagen España, Marcos Grant, lo tiene claro y explica a FP que el foco en estos segmentos de clientes será uno de los aspectos que marcarán la evolución del sector en el año actual.

“Creemos que en el canal de empresas todavía hay recorrido para pymes y autónomos, dos colectivos muy sensibles a la situación económica y que han penalizado durante los últimos la renovación de sus vehículos. Ahora las expectativas son mejores y esto puede hacer que el mercado globalmente crezca incluso más de lo que teníamos previsto”, subraya.

Orejas también va en esa línea y sabe que el quid del renting para este año pasará por las pymes y los autónomos, después de que en 2016 incrementaran su representación en este canal y porque la previsión es que esta tendencia al alza se mantenga en el corto plazo. Por ello, destaca que la clave pasará por seguir atrayendo a la pequeña y mediana empresa y por mostrarle, con soluciones específicas para ella, que todo es fácil con el alquiler con servicios añadidos, puesto que es una herramienta que le ayudará a mejorar la rentabilidad de su negocio.

El directivo apunta que su compañía seguirá su estrategia de acercamiento a las pymes, aunque también trabajará en otras líneas de negocio como la consolidación del renting a medio plazo, con la posibilidad de acceder a vehículos con contratos más cortos (desde un mes), al tiempo que también ha incorporado nuevos servicios para las grandes empresas y está desarrollando nuevas tecnologías, como la aplicación telemática Arval Active Link.

Según datos de la Asociación Española de Renting de Vehículos, las grandes empresas representaron al cierre del año actual el 57,5% del peso total del parque del renting en España, lo que supone una disminución de casi cuatro puntos porcentuales respecto a 2015, mientras que las pymes pasaron de copar el 31,2% en 2015 al 34,6% el año pasado.

Las personas físicas (autónomos y particulares), por su parte, también aumentaron su presencia hasta un 3,57% el año que acaba de terminar, respecto al 2,36% de 2015.

¿Y si hablamos de incentivos?

Dejando a un lado la estrategia pyme focused que están llevando a cabo las firmas del renting en el territorio nacional y la confianza en la progresión macroeconómica, desde el sector aseguran que existen elementos adicionales que ayudarían a continuar con la recuperación iniciada hace tres años, pero que todavía no ha logrado que se alcancen los niveles de rentabilidad e ingresos contabilizados en los años anteriores a la debacle económica.

Estos factores que posibilitarían dar ese salto de calidad serían unos incentivos a la compra de vehículos de renting, similares a los que se han ofrecido en los últimos tiempos a los clientes particulares a través de los planes Pive y Movea (para vehículos impulsados con energías alternativas) y que el Gobierno está pensando en reeditar, aunque no hay nada decidido.

En este sentido, Agustín García se muestra a favor de que, en caso de que se lance un nuevo Plan PIVE, dicho programa contemple incentivos para los clientes particulares y profesionales liberales que adquieran un automóvil de alquiler a largo plazo con servicios añadidos, puesto que también contribuye a la hora sustituir los coches más antiguos por otros más modernos, más seguros y con un menor impacto sobre el medio ambiente.

“El renting debe estar incluido porque también contribuye al rejuvenecimiento del parque automovilístico español”, asegura.

El director de Marketing y Desarrollo de Negocio de Arval, de su lado, se muestra partidario de un mayor apoyo al sector por parte de la Administración, dirigido a conductores, de manera que éstos puedan escoger en igualdad de condiciones cómo adquirir su coche, y poniendo sobre la mesa el alquiler como alternativa a la compra directa.

Así, subraya que sería “bueno” que, si se articulan nuevos planes de incentivo para automóviles, se incluya el renting y que no se limiten las ayudas a las operaciones de compra, lo que, en su opinión, ayudaría a las pymes a encontrar en este negocio una solución integral de movilidad más rentable para su negocio que la compra “simple y llana” de un vehículo.

Sin embargo, también apoya la implementación de otras medidas de estímulo que generarían una demanda adicional en la adquisición de vehículos, como por ejemplo la deducción de la cuota de renting en el IRPF para los clientes particulares o la supresión del impuesto de matriculación para los coches de empresa.

“Cualquier ayuda o incentivo siempre favorece el mercado hacia coches de flota más sostenibles y más seguros”, apunta, al tiempo que destaca que, con o sin ayudas, el renting “sigue siendo la mejor opción para disfrutar de la movilidad”.

Bye bye, crisis

No hay duda de que las empresas que integran el sector del renting en España están en pleno período de recuperación y poco a poco están empezando a mirar a lo lejos la crisis económica que amenazó con destruir casi todo el trabajo realizado. Aunque todavía no se puede hablar de que se haya superado por completo este período funesto de la historia reciente, sí que se puede decir que las perspectivas de futuro son, por lo menos, alentadoras.

El renting está muy vinculado con la economía de los mercados en los que opera, una situación que se hizo especialmente evidente en el período comprendido entre 2009 y 2013, la peor fase de la caída económica, cuando el sector encadenó cinco caídas anuales consecutivas en sus cifras de negocio, hasta que en 2014 se experimentó un leve repunte del 1,95% en los ingresos, aunque ya se había quedado por el camino un 25% de la facturación.

Las bases sobre las que se asienta el futuro próximo del renting nacional son muy favorables, puesto que se fundamentan en unas expectativas de crecimiento económico en España del 2,3% para 2017, al tiempo que la cifra de desempleo se está recortando de forma continuada, con el consiguiente efecto positivo sobre la confianza de los consumidores y en la demanda.

A esto hay que sumar la estrategia que están llevando a cabo las compañías del sector, que prevén mejorar sus ingresos y su beneficio a fuerza de extender esta fórmula de financiación entre los autónomos y las pymes, un campo en el que todavía queda mucho terreno por explorar y que podría llevar a que el negocio, tal y como vaticina Pedro Malla, pueda cerrar el año actual con un crecimiento de entre el 5% y el 10%.

El termómetro

La facturación del renting pasó de 4.771 millones de euros en 2008 a poco más de 3.550 millones de euros en 2013, lo que representa una muestra significativa de la caída experimentada por el negocio en los peores años de la crisis. No obstante, el termómetro que puede que haga una mejor foto de la situación de un canal como el del alquiler de vehículos con servicios añadidos es la inversión realizada por las empresas en la compra de automóviles, y, en este capítulo, los datos no son más halagüeños.

Al remontarse de nuevo al último año bueno antes de que estallara la crisis, 2008, se observa que el sector ya adelantaba que iba a haber un batacazo, puesto que su inversión en nuevos vehículos para su flota experimentó una reducción cercana al 10%, en comparación la cifra récord de 2007, cuando se rozaron los 3.700 millones de euros en esta partida.

No obstante, la verdadera bofetada de realidad llegó en 2009 cuando las inversiones se desplomaron un 47,8%, tocando suelo con unos 1.740 millones de euros, lo que supuso volver a niveles de 2002 (1.562 millones de euros). Esta evolución en el dinero destinado por las firmas del sector en la compra de vehículos muestra claramente cómo se adelantan a la evolución del mercado, cerrando o abriendo el grifo, antes de que muchos otros actores económicos lo hagan.

")

")