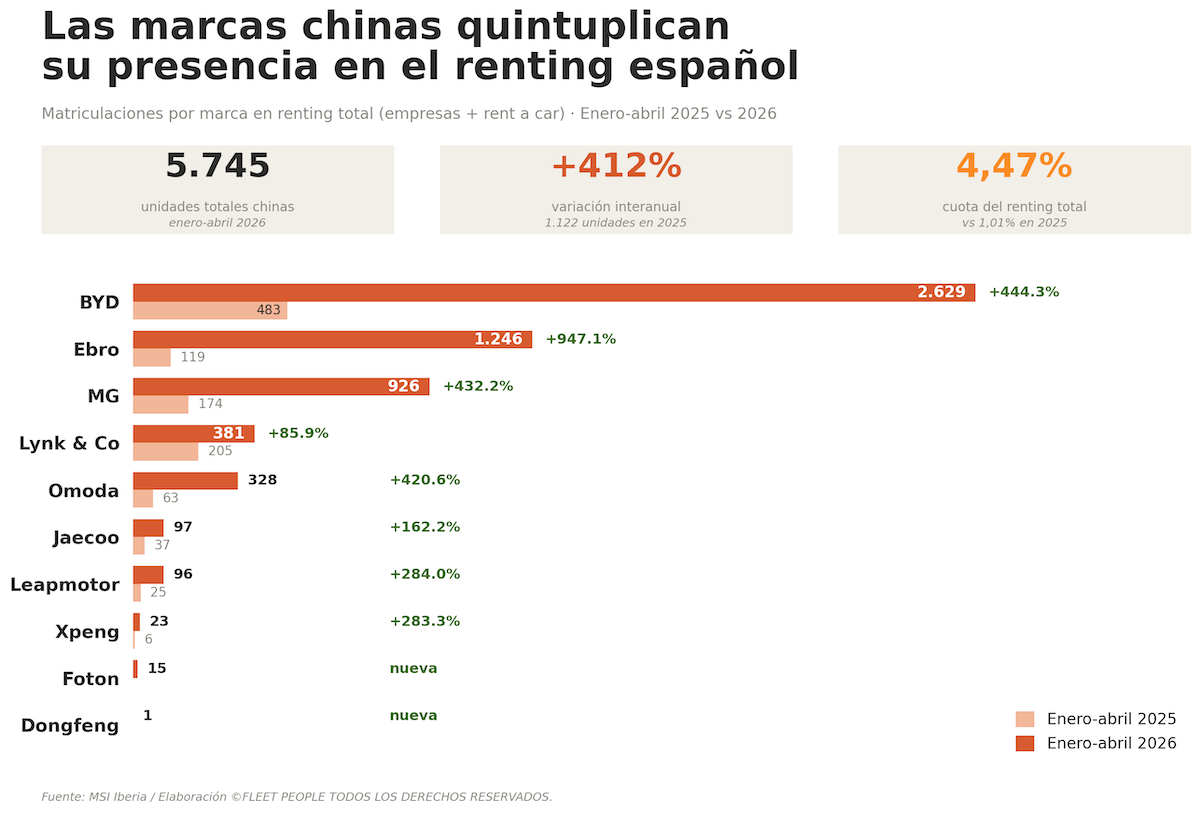

Las marcas de automoción de origen chino comercializaron 5.745 unidades en el canal de renting en España durante los primeros cuatro meses del año, lo que supone multiplicar por más de cinco las 1.122 que habían entregado un año antes y elevar su cuota de penetración desde el 1,01% al 4,47% del total del mercado de renting en un único año, de acuerdo con cifras de la consultora especializada MSI consultadas en exclusiva por Fleet People.

Hay que señalar que el conjunto del canal de renting cerró el cuatrimestre con 128.651 unidades matriculadas, un 16,34% más que el mismo periodo del ejercicio anterior, repartidas en 85.157 entregas del renting puro de empresas, considerado por la industria como el indicador real de la evolución del sector y con un alza del 8,10%, más 43.494 unidades del canal de rent a car, que se ha disparado en el periodo un 36,75%, según los datos obtenidos por esta publicación.

Hasta abril, BYD lidera entre las firmas chinas con 2.629 matriculaciones y un crecimiento del 444,3%, seguida por Ebro, matriz de Chery, con 1.246 unidades y un ascenso del 947,1%, MG con 926 unidades (+432,2%), Lynk & Co con 381 (+85,9%), Omoda con 328 (+420,6%) y Jaecoo con 97 (+162,2%), de acuerdo con MSI.

La cola de la nómina china del mercado la completan Leapmotor con 96 unidades (+284%), Xpeng con 23 (+283,3%), Foton Motors con 15 unidades y Dongfeng, que debuta con una matriculación, en tanto DFSK, Skywell y Seres pierden mucha presencia y se mantienen prácticamente residuales.

Un elemento interesante se observa al comprobar el comportamiento del canal, que varía al separar el renting puro de empresas del de rent a car. Al respecto y entre enero y abril, los fabricantes chinos han comercializado 2.670 unidades en empresas (3,14% del total de ese subcanal) y 3.075 en alquiladoras (7,07%).

BYD rompe el pelotón chino

Esa brecha entre los dos canales también marca distancias entre las propias firmas chinas, dado que BYD reparte sus 2.629 entregas entre 865 unidades en empresas y 1.764 en alquiladoras, en tanto Ebro presenta una distribución equilibrada con 560 en empresas y 686 en rent a car y MG vuelca su crecimiento sobre las alquiladoras, con 550 unidades frente a las 376 del canal de empresas.

Por su parte, Lynk & Co, Omoda, Jaecoo, Xpeng, Foton y Dongfeng operan en exclusiva en el canal de empresas, sin presencia hasta el momento en rent a car.

Las últimas firmas chinas en el desglose por subcanales de renting son Leapmotor, que muestra una distribución centrada en RAC, con 24 unidades en empresas y 72 en alquiladoras, y DFSK, que reduce su presencia a tres entregas en rent a car.

Skywell y Seres han desaparecido del mapa del renting español respecto del cuatrimestre del ejercicio anterior.

")

")