España figura entre los países de la Unión Europea que no ofrecen «un incentivo fiscal claro» para que las empresas electrifiquen sus flotas de vehículos, según un informe sobre tributación del automóvil publicado por el lobby medioambiental europeo Transport and Environment (T&E) que compara en cada país los impuestos que soporta un eléctrico con los de un gasolina equivalente.

Elaborado con tamaños de coche compactos y con un análisis centrado en 48 meses de tenencia, el estudio mide los vehículos degasolina en relación con el eléctrico teniendo en cuenta que un sobreprecio de partida del eléctrico de 10.650 euros.

Según T&E, un país «aprueba» cuando el ahorro fiscal público establecido «iguala o supera» dicho sobreprecio.

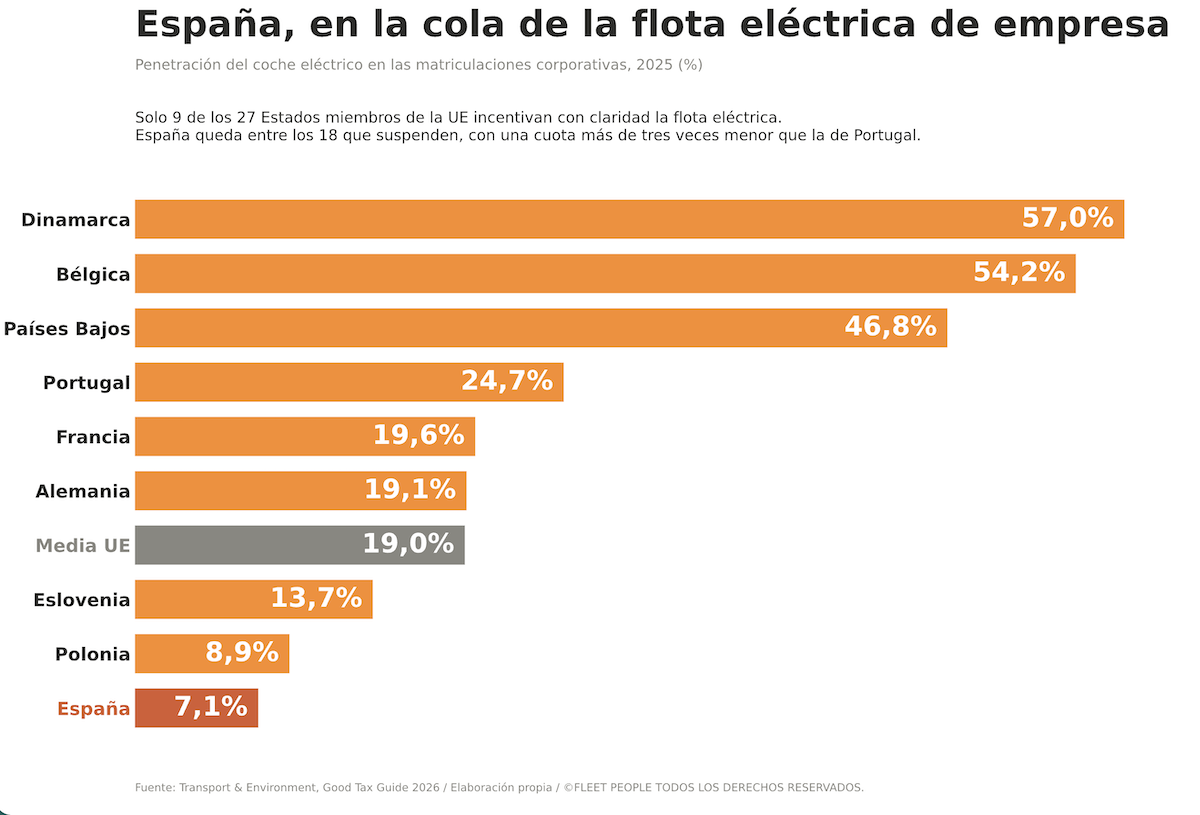

Con ese baremo, únicamente nueve de los 27 Estados miembros cuentan con políticas fiscales adecuadas, mientras que España cae en el grupo de los 18 que se quedan cortos, junto con Alemania, Italia y Polonia, según la asociación.

Qué ayudas hay en España

Pese al diagnóstico de Trasnport & Environment, ha que decir que la empresa española cuenta hoy con ciertas palancas para electrificar su flota, como el Programa Auto+, que ha destinado 400 millones de euros para comprar eléctricos puros, con hasta 6.000 euros por turismo de menos de 45.000 euros sin IVA y hasta 7.500 por furgoneta.

La subvención, además, no excluye al renting, porque el operador solicita la ayuda y la descuenta íntegra de la cuota mensual del cliente.

A ello se suma, desde el punto de vista empresarial, que la Agencia Tributaria permite la amortización directa del cien por cien del valor del coche eléctrico y del punto de recarga en el Impuesto sobre Sociedades en el año de la matriculación, mientras quien opta por el renting deduce como gasto el cien por cien de cada factura mensual.

En cuanto al IVA, es deducible al 100% con uso comercial exclusivo y al 50% cuando se mezcla con el privado, un porcentaje que se reduce hasta en un 35% cuando se cede un vehículo al empleado a través de la retribución en especie de su IRPF.

A ello se suman las potenciales exenciones del abono del Impuesto de Matriculación y la bonificación de hasta el 75% en el de Circulación en función de cada Corporación local en la que esté matriculado el eléctrico en cuestión.

A pesar de estos datos expuestos por Fleet People, T&E cifra en un 7,1% la cuota eléctrica de las matriculaciones corporativas españolas en 2025, muy por debajo del 19% de la media europea y a enorme distancia del 57% de Dinamarca o del 54,2% de Bélgica.

Portugal y su fiscalidad eléctrica

Portugal alcanzó en 2025 una cuota eléctrica corporativa del 24,7%, más del triple que la española, después de que lleve años aportando beneficios a los vehículos eléctricos en el Impuesto de Matriculación, en la deducción del IVA y en la amortización, según T&E.

En el caso luso y en la retribución en especie, el eléctrico queda exento hasta 62.500 euros de valor y el de gasolina tributa según su precio; en la deducción del IVA, el eléctrico desgrava hasta 62.500 euros respecto de los 25.000 del de gasolina y en la amortización se refleja el mismo tope de 62.500 euros para el eléctrico contra los 25.000 del de gasolina.

Para T&E, la distancia entre Portugal y españa «responde al diseño de la política fiscal y no al tamaño del mercado ni a la renta, dado que entre los países que mejor puntúan conviven grandes economías, como Francia y Países Bajos, con otras menores, como la propia Portugal, Eslovenia y Grecia».

La asociación carga también contra la fiscalidad de la gasolina, que «varía con fuerza de un país a otro».

Francia grava cada litro consumido por un coche de empresa con 10,3 euros y Portugal con 4,5, mientras que España se queda en 1,2 euros y Alemania lo subvenciona a razón de 0,5 euros por litro, según sus cálculos.

Premio al motor más sucio

Otra conclusión del informe de T&E es que señala a Alemania como «la mayor contradicción» del sistema, porque cuanto más grande y contaminante es el gasolina de empresa, mayor resulta su ventaja fiscal.

El lobby calcula que un modelo del segmento E llega a acumular un beneficio neto de 6.190 euros en cuatro años por la falta de Impuesto de Matriculación y las amplias deducciones aplicadas.

T&E se ha mostrado ‘preocupada’ al respecto de lo que califica como «tanta permisividad» asociada a los incentivos de la gasolina respecto del eléctrico, y alerta de que en Alemania y Polonia el 52% de las matriculaciones corporativas está asociadas a este combustible fósil.

Además, prevé que el parque de vehículos europeo añada 20 millones de coches provistos de propulsiones de combustión tradicional en el ámbito de las flotas corporativas de aquí a 2030.

")

")