Hemos vuelto a los niveles de 2008, la travesía por el desierto se ha acabado, pero también los tiempos de los dobles dígitos en crecimiento. Ahora toca mantener, estabilizar el mercado.

Es el mantra que más se repite en la industria del automóvil española en los últimos meses, sobre todo después de rebasar las 1,3 millones de matriculaciones en 2016 (entre turismos, todoterrenos y comerciales) y de vivir el final de los Planes Pive.

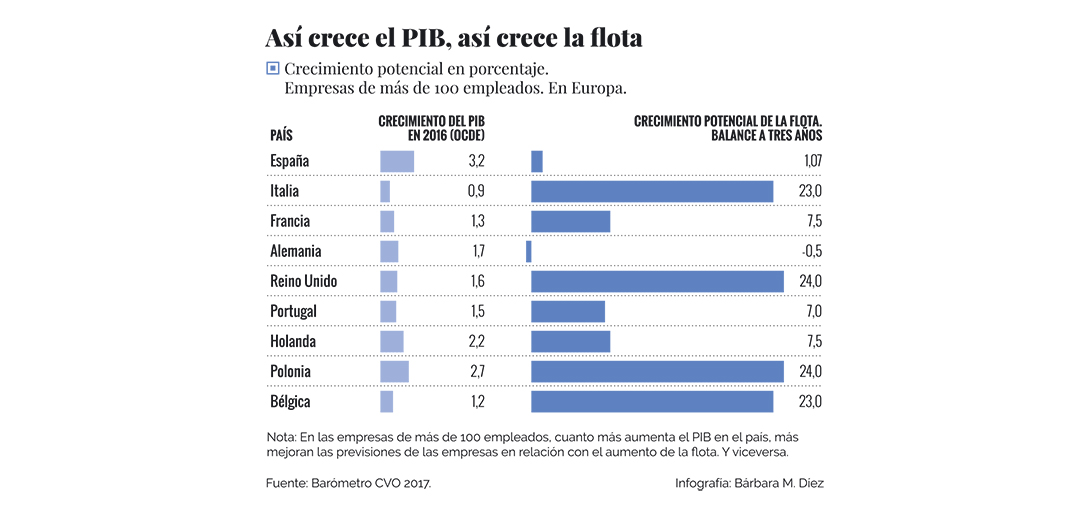

Y la idea parece haber calado no sólo entre los actores del sector, sino también fuera. Las empresas se muestran mucho más cautelosas a la hora de tomar decisiones respecto a sus flotas, según el último estudio del Observatorio del Vehículo de Empresa, que promueve Arval, y que cada año elabora un informe pormenorizado de la situación actual y de las previsiones de los fleet managers para los siguientes ejercicios. “Vemos que las compañías empiezan a tener los deberes hechos en cuanto a flota y que la curva de crecimiento se estabiliza”, afirma Manuel Orejas, responsable del dosier.

Eso no quiere decir que vaya a darse un estancamiento, porque sus previsiones para este 2017 pasan por un incremento de las ventas del 4,7%, y en él será determinante el canal de empresas: subirá un 9,3% (es decir, casi el doble que el total), y al año siguiente volverá a liderar el mercado con un 2,8% en un escenario mucho más plano en el que las matriculaciones se mantendrán prácticamente estables. Es más, mientras que las estimaciones totales se han revisado a la baja desde el informe anterior (sobre todo por la influencia del final de los Planes Pive, que ha generado “incertidumbre estadística” dentro del canal de particulares, según Orejas), las de este segmento se han actualizado al alza.

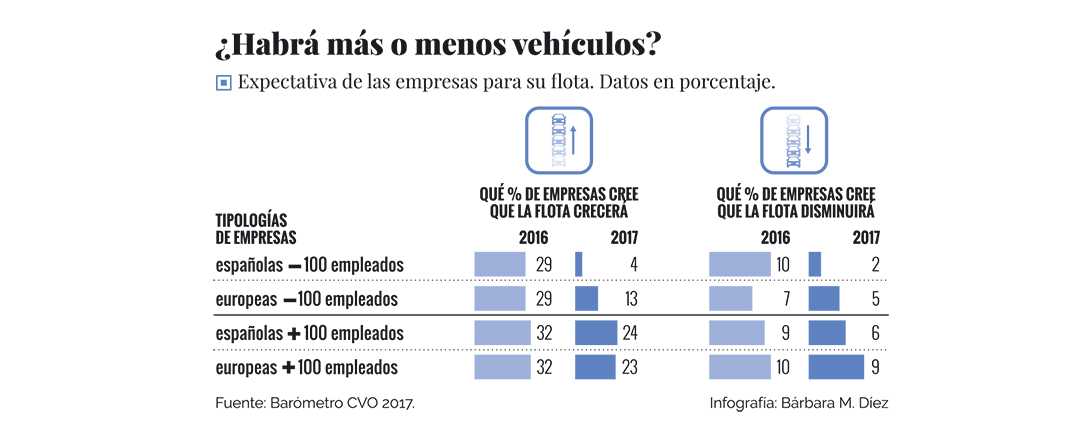

Y aunque esas son las proyecciones objetivas, las subjetivas parecen ir por otro lado. Un 13% de las empresas españolas encuestadas cree que va a aumentar su flota de coches en los próximos tres años, y apenas un 3% cree que ésta disminuirá, lo que son cifras positivas, pero muy alejadas del optimismo del año pasado, cuando más de un 30% pensaba en crecer y un 10% contaba con reducir su flota.

Sin embargo, ahora la gran mayoría (bastante más de un 80%) parece decantarse por el inmovilismo.

Parte de la explicación puede estar, apunta Orejas, en la metodología intrínseca de la encuesta, porque al realizarse entre aquellos que ya poseen vehículos de empresa, resulta difícil que una pyme incremente su flota sustancialmente, mientras que el verdadero potencial de este mercado está en quienes no los tienen y pueden convertirse en nuevos propietarios.

Pero la misma prudencia se advierte analizando otros aspectos del informe: sólo el 16% de las empresas pretenden tener vehículos eléctricos dentro de tres años, mientras que en 2016 era una voluntad compartida por uno de cada cuatro; el 17% contempla apostar por el carsharing, cuando el año pasado el porcentaje era 10 puntos superior.

También la implantación de los dispositivos telemáticos en los vehículos de empresa se ha estancado, con un 21% del parque, lo que supone apenas un 1% más que el año pasado.

El primer punto, el del eléctrico, tiene también que ver con lo que Orejas llama “la ecuación coste/uso del vehículo”. Al comparar las tecnologías eléctrica e híbrida en estas dos variables, “ahora mismo gana la segunda.

¿Por qué? Lo primero, porque ninguno de los planes de movilidad lo penaliza (es más, suelen equiparar los dos), y lo segundo porque el uso 100% urbano, que sería donde el eléctrico resultaría más rentable, no existe en la vida real”.

En este sentido, el Plan Movea no ha contribuido decisivamente a inclinar la balanza del lado enchufable.

“Vaya por delante que es fantástico tener un plan así, pero lo que las empresas echan de menos es que puedan contar con esa subvención en sus planificaciones anuales. Ahora mismo no pueden hacerlo porque se ha planteado como una bolsa de dinero, y si ésta se acaba, te quedas fuera. Puede darse el caso de que una compañía compre 20 coches, y que 10 cuenten con subvención mientras los otros 10 no, dependiendo de los tiempos; y eso no les gusta”, explica el director del informe.

Y hay un último factor que contribuye al escepticismo en lo que toca a estos vehículos: el valor residual, que el avance de la tecnología hace caer en picado. En palabras de Orejas: “¿Usted compraría un eléctrico de hace cuatro años, que tiene una autonomía de 50 kilómetros?”

Con todo, las empresas (dentro de las cuales se cuentan las administraciones públicas) han seguido siendo en 2016 la punta de lanza del eléctrico, contabilizando el 62% de las poco más de 3.000 matriculaciones de esta tecnología que se dieron a nivel estatal.

Y a juzgar por las cifras decrecientes de intención de compra, no parece que vaya a despegar mucho más en un futuro próximo. La situación en las empresas españolas del carsharing, otra de esas soluciones de movilidad por las que pasa el futuro de las ciudades, es de “fase piloto”, como lo expresa Orejas. Partiendo de que muchas que lo necesitaban por su modelo de negocio (sobre todo los técnicos) ya lo tenían implantado desde mucho antes de que fuera tendencia (“se llamaba pool de conductores”), el estudio destaca que se está trasladando a otras compañías y a otros departamentos dentro de esas mismas firmas. Por ahora, un 12% lo tiene implantado.

“Lo que antes era una cosa administrativamente costosa, ahora, gracias a la tecnología, se ha convertido en algo totalmente automático. Así que ahora muchos se encuentran en el momento de plantearse: “Vamos a ver cómo funciona’”.

Las razones para adoptarlo son muchas, y van desde dar mayores beneficios a los empleados hasta resolver eventuales problemas puntuales de movilidad en las grandes ciudades, ya que los vehículos en este modelo de uso suelen ser eléctricos, y podrían por tanto entrar en los cascos urbanos aunque hubiese restricciones a la circulación por la contaminación, por ejemplo.

Sin embargo, sólo entra en los planes de otro 5%, si no contamos aquellas que ya cuentan con él. Una vez más, una cautela extrema.

El tercer dato, quizá algo más circunstancial, es la inversión en dispositivos telemáticos: si bien el año pasado España era líder europea en la predisponibilidad a utilizarlos entre las empresas, su uso en 2016 sólo ha aumentado un 1%.

“Toda vez que estábamos en la franja alta de Europa, no se puede considerar poco, porque estamos a la cabeza, pero a mí me sorprende, porque hablamos mucho de pay as you drive, de datos, de movilidad inteligente… y todo eso pasa por tener un coche conectado”, señala Orejas.

Renting ‘power’

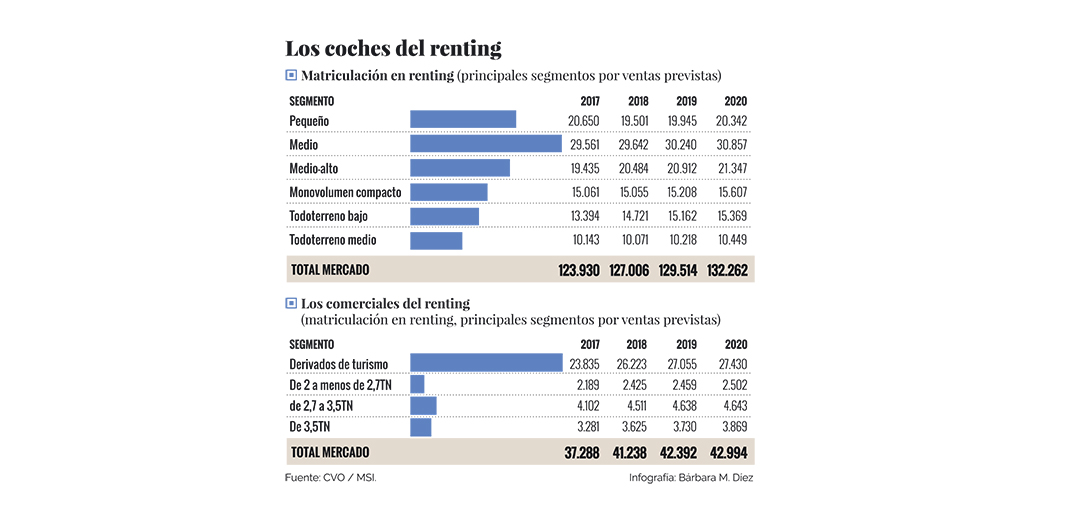

Si hay una parte del mercado automovilístico español que muestra una robustez a prueba de bombas en el estudio de Arval es el renting, que en este 2017 se espera que crezca a unos niveles similares a los del canal de empresa en su conjunto (si bien muy ligeramente por debajo, en el 8,7%), y que al año siguiente, en 2018, vuelva a situarse a la cabeza de todos los segmentos, con un 4,3%.

A ello se añade que en los últimos tres años ha aumentado sus matriculaciones más que todos los otros segmentos de su canal, y que, de consecuencia, ha incrementado su presencia en el parque empresarial: del 24,4% al 26,2%.

“Históricamente, se solía hablar de que uno de cada cuatro coches de empresa matriculados correspondía al régimen de renting. Ahora es más de uno de cada tres, y todo indica que seguirá aumentando. Y si haces un zoom a los motores de crecimiento, te das cuenta de que gran parte proviene de la pyme”, apuntan desde el Observatorio.

De hecho, los datos del estudio apuntan que el interés de las pequeñas y medianas empresas por esta fórmula de financiación casi se ha doblado (desde el 12% al 21%) en los tres últimos años, y lo ha hecho sobre todo a expensas del crédito automoción, ya que la compra directa y el leasing, al menos en este segmento, se han mantenido en unos niveles parecidos, aunque con pequeñas fluctuaciones puntuales. “Lo que indica es que los empresarios ahora mismo no se quieren endeudar”, subraya Orejas.

El potencial de crecimiento para el renting se concentra sobre todo en los new adopters, o recién llegados, ya que en las pymes, por su propia naturaleza, es más raro ver un incremento de la flota. “La paradoja es que en renovaciones puede ser muy pequeño, pero en cuanto a mercado potencial, es el más grande que tenemos ahora mismo… dejando de lado al particular, que está en stand by”.

Así que, con un panorama mucho más tranquilo que en años pasados, con buenas perspectivas pero contenidas, y con unas empresas que han ido haciendo los deberes atrasados y renovando su flota en los últimos dos o tres años, cabe esperarse un futuro próximo las decisiones de compra que realicen sean precavidas y pragmáticas. Incluso, como puntualizó Orejas en su presentación del informe, “drásticamente pragmáticas”.

Diésel, abandono ralentizadoLas empresas españolas, más dependientes del gasóleo que los particulares y que las de otros países europeos, están invirtiendo la tendencia y dejando paulatinamente este tipo de motorización, pero lo hacen más lentamente de lo esperado. Si en el conjunto de matriculaciones, el diésel bajó su presencia más de cinco puntos (del 67,2% al 61,8%), en el canal de empresas sólo lo hizo en un 3% (del 85,5% al 82,2%).“Se confirma la tendencia a ir abandonándolo, pero también que lo harán a un ritmo tranquilo y sostenido. Hay que tener en cuenta que las prestaciones que aporta el diésel a las empresas siguen siendo magníficas”. De hecho, la bajada de este combustible es sólo estadística, porque dado el alza de las matriculaciones de este canal, a pesar de bajar en porcentaje, en números reales sigue aumentando: en 2016 se matricularon en España más de 36.000 coches de empresa diésel más que en 2015, mientras que los gasolina (sólo 18.000 más), ganaron 2,5 puntos en peso dentro del mercado. Casi todo el resto de la diferencia se la llevan los híbridos, que doblaron sus matriculaciones (de 5.000 a casi 10.000). |

")

")