A la hora de adquirir un vehículo, las opciones de financiación juegan un papel fundamental en la toma de decisiones. La elección entre ser propietario del coche o simplemente disponer de él durante un periodo determinado dependerá de las necesidades y preferencias de cada persona.

En este artículo, analizaremos dos modelos ampliamente utilizados por los particulares: la financiación con última cuota (balloon) y el renting. Ambos presentan ventajas y limitaciones que conviene evaluar para tomar una decisión informada.

¿Qué es la financiación balloon?

La financiación con última cuota, conocida como balloon, es un modelo de adquisición en el que las cuotas mensuales son más bajas que en una financiación tradicional. Sin embargo, al final del contrato, queda una última cuota significativa que puede gestionarse de tres maneras:

- Pagarla íntegramente para cancelar el préstamo y quedarse con el vehículo.

- Refinanciarla mediante un nuevo préstamo, ya sea balloon o clásico.

- Devolver el coche a la entidad financiera (si el contrato contempla esta opción) como parte del pago final, cancelando así el préstamo.

Este modelo es especialmente atractivo para quienes buscan flexibilidad, ya que permite al cliente decidir al término del contrato si prefiere quedarse con el vehículo, cambiarlo o devolverlo.

¿Qué es el renting?

El renting, por su parte, es un modelo de alquiler a largo plazo que incluye el uso del vehículo y una serie de servicios asociados. Mediante el pago de una cuota fija mensual, el cliente dispone de:

- Seguro a todo riesgo.

- Mantenimiento, reparaciones, neumáticos y vehículo de sustitución.

- Asistencia en carretera 24 horas.

- Gestión de impuestos.

Al finalizar el contrato, el coche se devuelve a la empresa de renting, sin preocupaciones relacionadas con su depreciación o reventa.

Comparativa entre financiación ‘balloon’ y renting

Ambos modelos tienen sus ventajas y limitaciones. A continuación, analizamos los principales aspectos a tener en cuenta:

- Propiedad del vehículo

- Balloon: Eres el propietario del coche desde el inicio. Esto significa que puedes personalizarlo a tu gusto y, al finalizar el contrato, puedes quedártelo o venderlo.

- Renting: Nunca eres el propietario. Al terminar el contrato, el coche se devuelve a la empresa. Esto puede ser una ventaja si prefieres no preocuparte por su depreciación o reventa.

- Coste mensual (cuota)

- Balloon: Las cuotas de abono suelen ser más bajas que en una financiación tradicional, pero hay que tener en cuenta la última cuota, que puede suponer un desembolso considerable.

- Renting: Las cuotas mensuales son más altas, ya que incluyen todos los servicios asociados. Sin embargo, puedes prever mejor tus gastos al no enfrentarte a costes inesperados.

- Servicios incluidos

- Balloon: Los gastos de mantenimiento, seguros e impuestos corren por tu cuenta, lo que puede suponer costes variables adicionales.

- Renting: Todo está incluido en la cuota mensual, facilitando la gestión económica y ahorrando tiempo en trámites.

- Depreciación y riesgos

- Balloon: Al ser propietario, asumes el riesgo de la depreciación del coche. Si decides venderlo en el futuro, puede que obtengas menos dinero del esperado.

- Renting: No te afecta la depreciación, ya que el coche no es tuyo. Al final del contrato, simplemente lo devuelves.

- Flexibilidad al final del contrato

- Balloon: Te ofrece varias opciones: pagar la última cuota, refinanciar o devolver el coche (siempre y cuando la financiera lo permita). Esta flexibilidad es ideal si valoras la posibilidad de cambiar de vehículo frecuentemente.

- Renting: No tienes opción de compra al final del contrato. Si quieres un nuevo coche, tendrás que firmar un nuevo contrato de renting. Algunas empresas de renting ofrecen comprar el vehículo a la finalización del contrato de forma preferente, pero sin ningún compromiso contractual firme, pues de otra forma se convertiría en una venta a plazos con un tratamiento diferente.

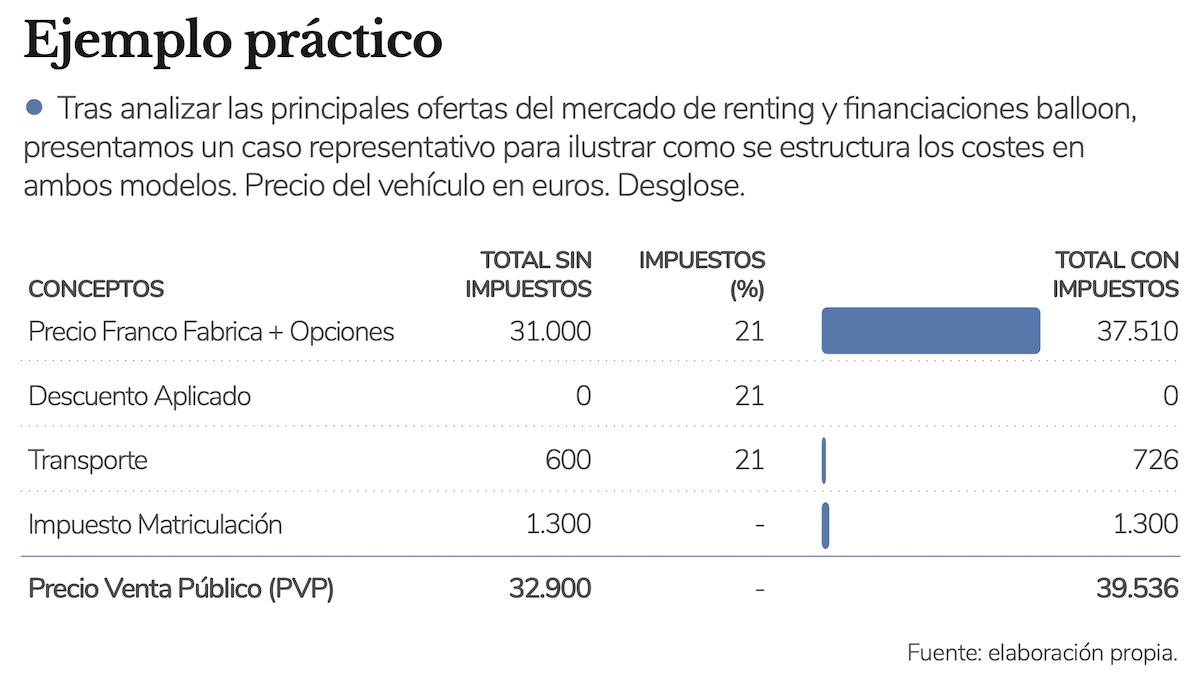

Ejemplo práctico

Tras analizar las principales ofertas del mercado de renting y financiaciones balloon, presentamos un caso representativo para ilustrar cómo se estructuran los costes en ambos modelos.

Precio del Vehículo, desglose:

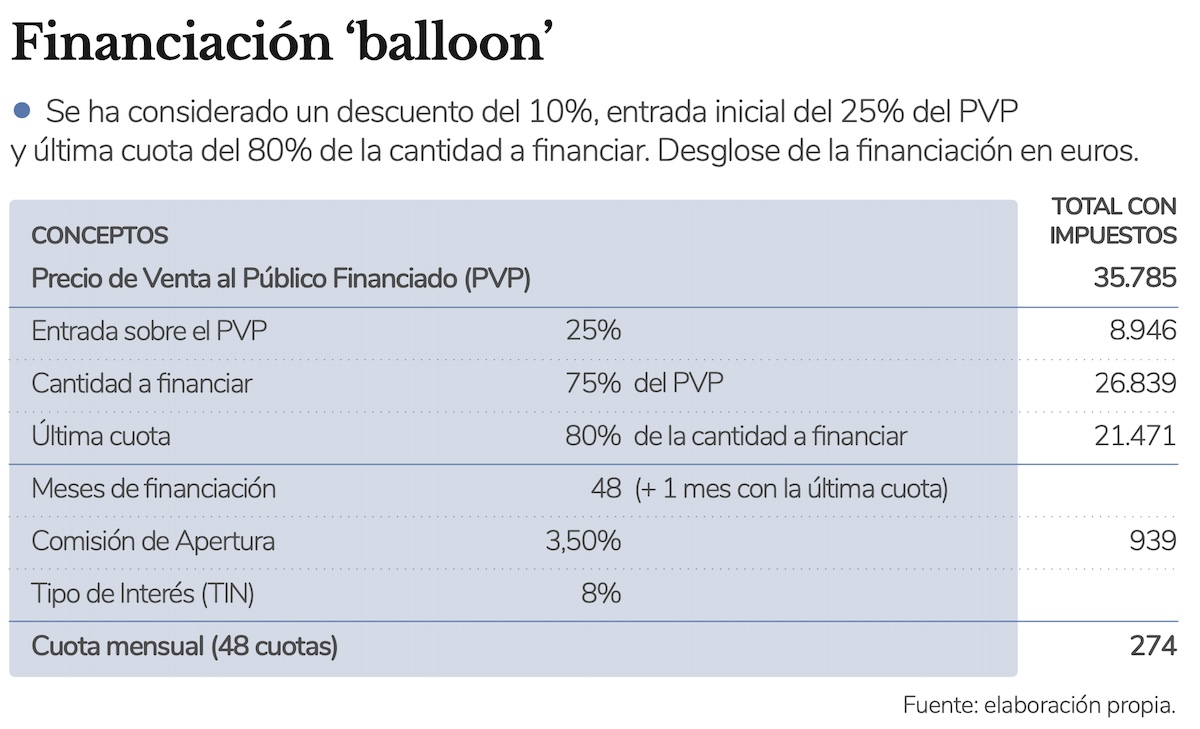

Financiación ‘balloon’

La mayoría de las entidades financieras de marca aplican un descuento adicional sobre el PVP cuando se financia el vehículo. En este caso se ha considerado un descuento del 10%, entrada inicial del 25% del PVP y última cuota del 80% de la cantidad a financiar. Desglose de la financiación:

Al final del periodo, si se decide adquirir el vehículo, se cancelaría el préstamo abonando la última cuota de 21.471€, si por el contrario se desea no adquirirlo, y en función de la condiciones contractuales acordadas con la entidad financiera, el valor del vehículo serviría para cancelar la última cuota del préstamo.

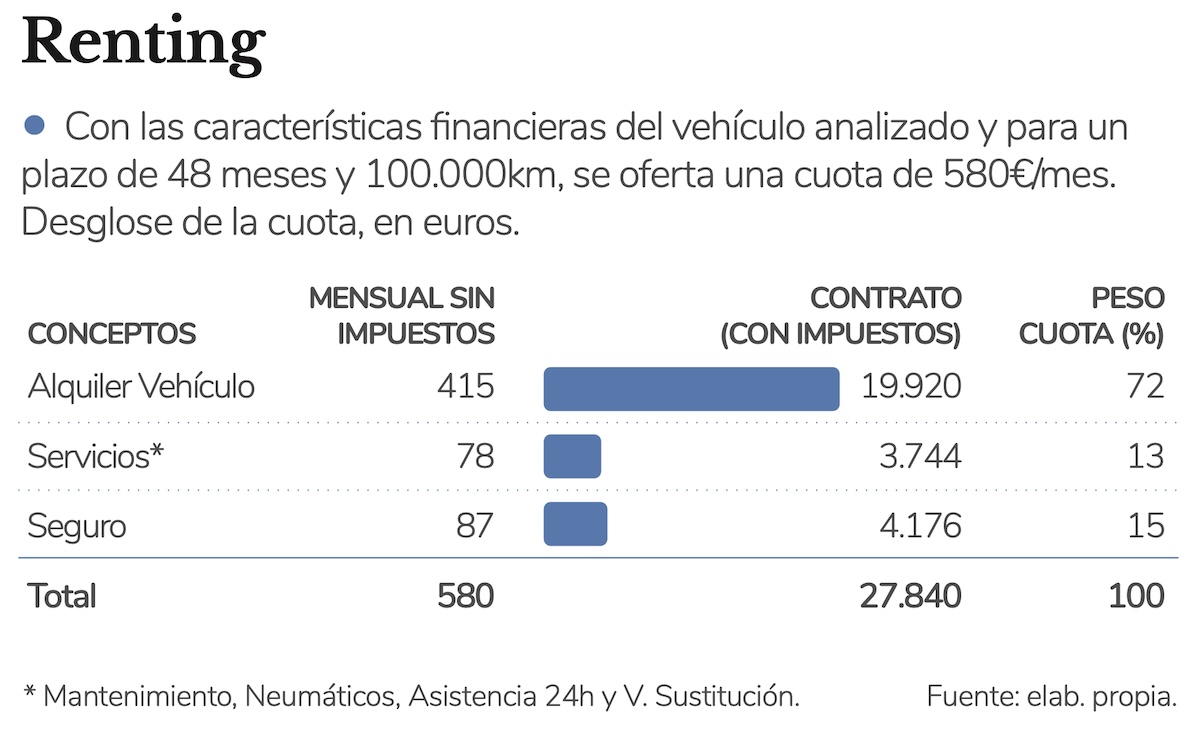

Renting

Con las características financieras del vehículo analizado y para un plazo de 48 meses y 100.000 kilómetros, se oferta una cuota de 580€/mes. Desglose de la cuota:

Conclusión

Si consideramos exclusivamente el aspecto financiero y nuestro único interés es utilizar el vehículo durante un periodo determinado para luego devolverlo, el ejemplo analizado muestra que el renting resulta más económico que la financiación balloon.

Sin embargo, la decisión final dependerá de tus necesidades personales y estilo de vida. Si valoras la propiedad del coche y la posibilidad de decidir al final del contrato entre conservarlo, cambiarlo o devolverlo, el modelo balloon puede ser una alternativa atractiva.

Por el contrario, si priorizas la comodidad y prefieres evitar preocupaciones relacionadas con trámites, mantenimiento o costes inesperados, el renting podría ser la opción más adecuada.

Antes de decidir, es importante analizar tus prioridades, comparar ofertas disponibles en el mercado y calcular los costes a largo plazo. Recuerda que el vehículo ideal no solo debe satisfacer tus necesidades de movilidad, sino también ajustarse a tu presupuesto y expectativas.

")

")