Es algo comúnmente conocido, y más aún en el territorio de las empresas y de los autónomos en la hora de computar el uso de sus vehículos con carácter profesional: Hacienda siempre gana.

Por la puerta de atrás, como suele ocurrir en estos casos, a finales del verano pasado la Administración Tributaria emitió una nota interna dirigida a sus inspectores en la que deja claro que se producirá una modificación que conducirá a la modificación en los criterios que se utilizan en el ámbito de la cesión de vehículos de empresa —el vehículo de empresa— a efectos de IVA e IRPF. Y de igual modo sucederá —ya sucede, de hecho— en el caso de los autónomos.

Durante los últimos años, se han constatado diversas sentencias que habían sentado una cierta jurisprudencia en el ámbito, fundamentalmente, del elemento de carga probatoria tanto de empresas como de autónomos en la hora de acreditar el uso profesional del vehículo y con el propósito de obtener deducciones fiscales por la vía del IVA y del IRPF al adquirir un automóvil para uso profesional.

Si bien también se habían dado en el entorno europeo y más allá de nuestras fronteras, en España se habían materializado decisiones judiciales que avalaban que las compañías cuya flota de vehículos se utilizara con fines comerciales no necesitarían aportar cargas de prueba extra en el caso del IVA para obtener una deducción del 100%, en lugar del baremo comúnmente aceptado del 50%.

En 2018, una sentencia del Tribunal Supremo recogió ese aspecto, a demandas de la empresa valenciana de productos alimenticios Chovi, que había recibido una notificación tributaria en la que se le apremiaba a reducirse únicamente el 50% debido a que “no se ha acreditado una afectación superior al 50 por cien que se presume por aplicación de la regla segunda del apartado 3 del artículo 95 de la Ley 37/1992 del Impuesto sobre el Valor Añadido”.

Una decisión medida

El Alto Tribunal fue, además, muy claro en relación con un aspecto clave, la responsabilidad de emisión de la carga de prueba: “La carga de acreditar un grado de afectación distinto al determinado por la presunción no solo se impone al contribuyente, sino a la Administración, pues ésta está legalmente obligada a regularizar la deducción derivada de la presunción cuando se acredite un porcentaje distinto a aquél”.

Un tirón de orejas en toda regla que, con el paso de los años, parece que se diluirá gracias a la nota interna emitida en agosto por la Agencia Tributaria, en la que clarifica que los inspectores deben mostrarse vigilantes con “el criterio de disponibilidad para uso privado”, “la consideración de la cesión de vehículos por parte del empleador a efectos del IVA”, la deducibilidad de estas y la determinación de las bases imponibles a efectos de IVA e IRPF.

En su nota estival, eso sí, la Agencia Tributaria no menciona la jurisprudencia del Supremo, sino que se ampara en recientes manifestaciones del Tribunal de Justicia de la Unión Europea, la Audiencia Nacional (AN) y el Tribunal Económico-Administrativo Central (TEAC).

En este sentido, el fisco entiende que tanto la Audiencia Nacional como el TEAC han subrayado en pronunciaciones últimas de 2022 que deben ser las empresas las que tengan la responsabilidad de “acreditar la necesidad del uso del vehículo para el desempeño de la actividad laboral por parte del trabajador”.

Y más allá de ello, el órgano también apunta a que las corporaciones tienen que demostrar de manera clara “que el vehículo no está disponible para fines particulares”.

Unas reglas que son de aplicación, de acuerdo con la institución pública, para las deducciones tanto de IVA como de IRPF.

Para determinar el grado de afectación del que subyace el porcentaje que se debe aplicar de deducción, igualmente se señala a la empresa como responsable de establecer “los períodos en los que un bien se encuentra a disposición de las necesidades privadas de la persona que lo utiliza, bien sea el propio empresario o profesional, sus empleados o terceras personas, existiendo o no un uso efectivo del bien”.

En este caso, la Agencia Tributaria se ampara en resoluciones de la Audiencia Nacional, el TEAC e incluso la Dirección General de Tributos.

Un criterio, esencialmente, según el que deberá considerarse a efectos de deducción las horas previstas en el convenio colectivo y el tiempo de disponibilidad de para trabajadores y directivos, “concretado en fines de semana, festivos, vacaciones y el horario fuera de la jornada de trabajo, en días laborables”.

No solo valen los findes

Por lo pronto, este nuevo baremo para gestionar las deducciones deja claro que la opción habitual elegida por las empresas, basada en la presunción de que se establece como uso particular la utilización del vehículo por parte del empleado durante los fines de semana, sencillamente desaparece. Hay que acreditar al milímetro la utilización efectiva del vehículo corporativo.

Si existen circunstancias adicionales respecto de la relación contractual del empleado y que atañen al uso del automóvil, la Agencia Tributaria especifica que “estas características deben ser objeto de demostración caso por caso”.

En relación con la calificación propia del vehículo cedido de empresa, calificado como cesión onerosa —se produce una contraprestación ante el intercambio de un bien o derecho entre las partes—, la Agencia estatal especifica que, aunque a efectos de IRPF se considere como retribución en especie, ese hecho no determina que también exista esa consideración —la de vehículo en especie— si se atiende a la deducción del IVA.

IVA e IRPF en el coche de empresa

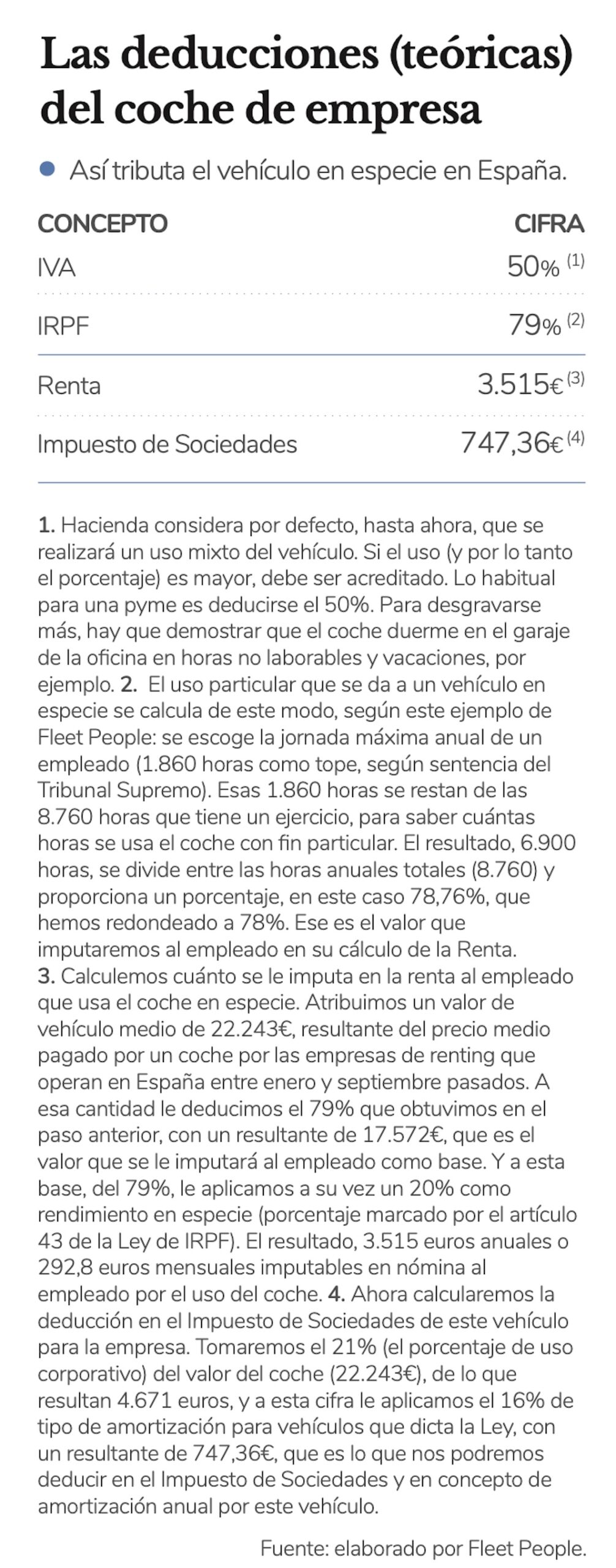

En este sentido, y si no existe concepto de onerosidad, la afectación del bien, el vehículo, estará sujeta a una deducción del 50% en el IVA; si existe onerosidad, será del cien por cien.

En el caso del IRPF, y tomando como referencia la empresa (el pagador), la base del ingreso a cuenta será del 20% anual del coste de compra del vehículo, con impuestos. Si el automóvil no se ha adquirido, el 20% se tiene que aplicar sobre el valor de mercado del coche, calificado como nuevo, con potenciales deducciones de hasta el 30% en función de las características ecológicas del mismo.

Las especificaciones hechas por Hacienda, que de su lado ha asegurado en los últimos tiempos que con esta situación no pone encima de la mesa nada nuevo, sino que se limita a efectuar “aclaraciones” sobre la materia, mantienen las prerrogativas que deben seguir los profesionales autónomos en la hora de deducirse fiscalmente sus vehículos.

Y aquí los supuestos son meridianos: únicamente las tareas afectas al ámbito de las funciones comerciales y del transporte se pueden deducir IRPF y el cien por cien del IVA, y la mitad del Impuesto sobre el Valor Añadido en el caso de no dedicarse a estos cometidos.

No obstante, la Agencia Tributaria ha afirmado que esta deducción del 50% en el caso de los autónomos profesionales será aplicable “en función de cada caso”, lo que en la práctica significa que si el vehículo se utiliza menos del 50% con carácter profesional, se repercutirá una deducción inferior por parte del fisco.

En definitiva: ¿deducciones a partir de ahora? Sí, siempre que se justifiquen al milímetro por cuenta del autónomo o del empleador. Será difícil en muchos casos, y ya saben quién, probablemente, ganará.

")

")