FCA propone un acuerdo de fusión de iguales a Renault. Así, zas, de sopetón, como suelen pasar estas cosas, nos encontramos a finales de mayo con esta noticia en los principales medios de todo el mundo. Acto seguido, comenzó el juego del querer en plan, Renault confirma que estudiará la oferta.

Sin embargo el 10 de junio pasado, llegó el despecho y FCA retiró la oferta de fusión. La otra parte, sorprendida, como aquel consorte que sabe que ha sido el culpable del despecho trató de rebajar la tensión.

“Sólo hemos pedido cinco días más de tiempo para estudiar la oferta”, dijo el grupo francés.

Vayamos por partes.

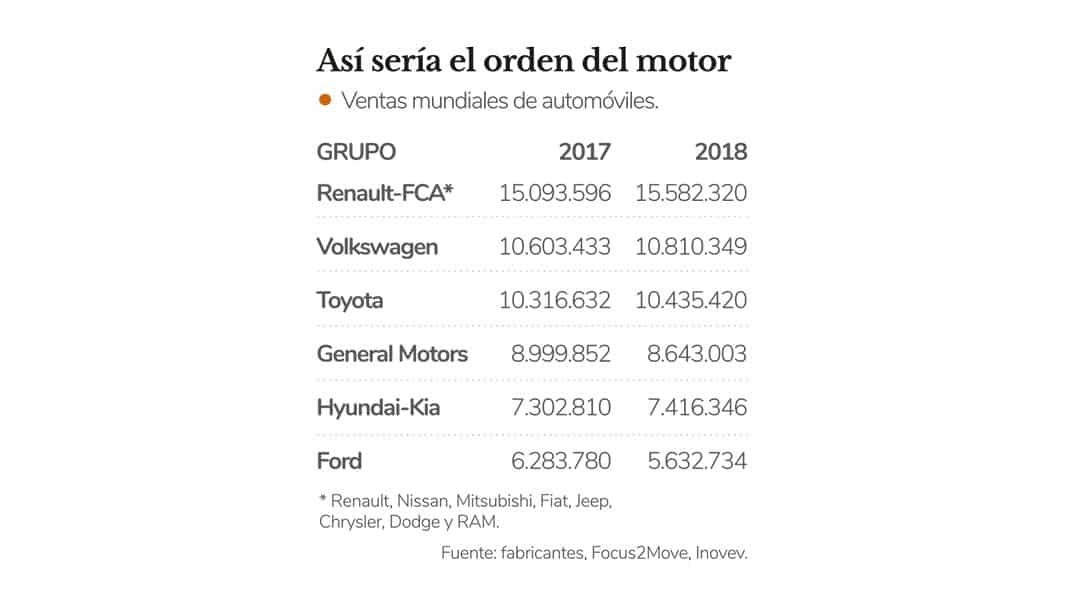

La oferta, según todos los analistas de un lado y otro del Atlántico, desde Bloomberg a Standard & Poor’s resultaba ser un win-win para ambas compañías creando un gigante mundial, sólo por detrás del Grupo Volkswagen y de Toyota Motor Corporation. Una fusión al 50% crearía un grupo automovilístico con 8,7 millones de unidades al año de todas sus marcas. Renault aportaría la propia enseña del rombo, Dacia, Alpine, Lada, Samsung, Jinbei y Huasong; mientras que FCA sumaría Fiat, Abarth, Alfa Romeo, Maserati, Jeep, Chrysler, Dodge y RAM (incluida en Fiat Professional, la unidad de vehículos comerciales del grupo) y Mopar y SRT, como filiales de customización y de altas prestaciones, respectivamente. El nuevo grupo generaría unas ventas anuales por valor de 170.000 millones de euros, con un beneficio de 8.000 millones.

Y el valor en Bolsa superaría los 35.000 millones —rozó los 40.000 millones en el punto álgido de las negociaciones—.

Tanto para el grupo italocanadiense como para el francés se generarían sinergias y complentariedades: Renault tendría acceso a marcas premium como Maserati o al mercado estadounidense donde no está presente. Por su parte, FCA recibiría la tecnología de los vehículos eléctricos del consorcio francés.

El grupo italocanadiense acaba de comprar derechos de CO2 a Tesla para paliar las multas que tendrá que pagar en la Unión Europea, dado que no cuenta con vehículos eléctricos en su gama para tener una media por debajo de los 95 gramos de CO2 el 1 de enero de 2021.

La idea de la fusión se fragua a raíz de la detención en Tokio el pasado noviembre del todopoderoso Carlos Ghosn, presidente de la Alianza Renault Nissan. A día de hoy, todavía sigue en el país del sol naciente privado de libertad de movimientos.

Su detención, tramada por Nissan, acusado de malversación y engaño en la comunicación de sus emolumentos, provoca su salida de la compañía japonesa primero y después de la francesa. Renault nombra a Jean Dominique Sernard como presidente (sigue presidiendo también Michelin) y ratifica a Thierry Bolloré como consejero delegado.

Del lado de FCA, tras la desaparición el 25 de julio de 2018 de Sergio Marchionne, el grupo queda con John Elkan como presidente y Mike Manley como consejero delegado. Elkan y Sernard se reunieron en secreto varias veces antes de hacer oficial la oferta de fusión para ambas compañías.

Ahora bien, cada grupo tiene que lidiar con sus propios juegos de tronos y alianzas. Empezando por FCA: la relación entre John Elkan y Mike Manley no es fluida. Este último llega al puesto desde la dirección de Jeep, que con dos millones de unidades, es el principal activo de FCA. Elkan es el heredero de la familia Agnelli y de su vehículo inversor, Exor. Este fondo de inversión es fruto de la unión de los fondos Ifi e Ifil, de Giovanni y Umberto Agnelli, respectivamente.

Exor es el máximo accionista de FCA con un 29%, pero también lo es de Ferrari (es una empresa independiente de FCA y no entra en la operación) con un 24%, como también es accionista de control de CNH, que agrupa los vehículos industriales y agrícolas con marcas como Iveco y Case, división que como la marca del cavalinho rampante, también fue escindida de FCA y tampoco entraba en la operación.

LA DERIVADA ALEMANAExiste todavía una derivada más en la Alianza Renault-Nissan-Mitsubishi que es Daimler que tienen una participación cruzada del 3%. Pero más allá de la estructura accionarial volvemos a insistir en la implicación empresarial y tecnológica de ambos consorcios. Ejemplos sobran: la Mercedes-Benz Citan se hace junto a la Renault Kangoo en Maubeauge (Francia). Los Infiniti Q30 y QX30 derivan de los Clase A y GLA de Mercedes-Benz; o el desarrollo conjunto del motor TCe 1.3 que se hace en Renault Motores de Valladolid. Pues bien, esta estrategia conjunta, se basaba también en los liderazgos de Ghosn y Dieter Zetsche. Jubilado este último, su sucesor, Ola Källenius, ha manifestado su deseo de no continuar con la Alianza. Así los proyectos iniciados seguirán hasta su finalización, pero no se renovarán. Daimler se inclina por potenciar su reciente acuerdo con BMW por el que han creado una empresa conjunta (joint venture) para el desarrollo de los nuevos negocios de movilidad, la conectividad, la electromovilidad y la futura conducción autónoma, esto es los cuatro pilares del futuro del automóvil agrupados bajo el acrónimo CASE (Connectivity, Autonomous, Share, Electromobilty). |

Elkan trabajó junto a Marchionne muchos años. Y como el malogrado ejecutivo del jersey piensa en la consolidación como única forma de salvaguardar los intereses de Exor.

Marchionne intentó la fusión con General Motors y fue negado por Mary Barra (CEO de GM) hasta en tres ocasiones como hizo Simón Pedro a Jesús antes de su crucifixión.

Por el lado de Renault, el juego de tronos se ha convertido en una lucha de poder total. Ghosn era el valedor, mejor dicho, el equilibrista, que mantenía más o menos controladas a todas las partes dentro de la Alianza Renault Nissan.

Desaparecido el perro, salió la rabia

Nissan ha tratado por todos los medios de ganar poder dentro de una Alianza formada en 1999. Además, la marca japonesa no vería con buenos ojos la fusión con FCA por un sencillo motivo: ve al grupo italoamericano como un competidor: Nissan es fuerte en EEUU y Latinoamérica, y también lo e en todoterrenos y pick-up. Según FCA, en su acuerdo de fusión con Renault también se contemplan sinergias para Nissan y Mitsubisihi de mil millones anuales.

Ahora bien, Renault es la dueña de Nissan con un 43,7%. No es una Alianza en términos accionariales.

La marca francesa tiene el control del capital y del Consejo porque tiene derecho de veto. ¿Por qué?

Porque cuando Renault compró dicho paquete accionarial a finales del siglo pasado, Nissan estaba prácticamente quebrada. Todavía no había aparecido el Qashqai en el mercado. Tras el acuerdo, Nissan posee el 15% de Renault, pero sin derecho de voto en el consejo de la francesa. Por eso la japonesa ve la fusión con recelo, como otro desagravio más. Y a ello se le suma que acaba de tragar con la imposición de incluir a Bolloré y Sernard en su Consejo, designaciones a las que se oponía frontalmente.

A Nissan no le ha ayudado tampoco que sus ganancias del pasado ejercicio cayeran un 57% y ya no es mayoritaria su aportación en el beneficio del Grupo Renault.

No obstante, la enseña del rombo está obligada a preservar la Alianza porque también falta el tercer pilar Mitsubishi, cuyo máximo accionista es Nissan con el 34% del capital.

Todo un mecano. Renault, Nissan y Mitsubishi generan sinergias anuales por valor de 6.000 millones. Y no es fácil deshacer esta unión.

Un ejemplo. El nuevo Renault Clio se basa en la plataforma CMF para el segmento B que se utiliza en 15 plantas de todo el mundo de la Alianza Renault Nissan. El Clio tendrá una variante híbrida cuyo sistema de propulsión es un motor de gasolina 1.6 y otro eléctrico de origen Nissan.

Macron, el liberal

Por si no fuera poco el entramado empresarial, el político también juega. De hecho, todos culpan al Gobierno francés del fracaso de la operación de fusión con FCA. El Ejecutivo galo tiene un 15% de Renault y derecho de veto en el consejo. Con la fusión, su participación se diluye, como la de Exor, a la mitad y se quedaría con el 7,5% del nuevo grupo.

Ahora bien, pero quiere conservar su posición de veto. Bruno Le Maire, ministro de Finanzas, ha negado la mayor e incluso afirma ver “una gran oportunidad” en la fusión y anima a Renault y a FCA a intentarlo de nuevo.

La Maire, incluso, ha viajado a Japón para mediar con Nissan y con el Gobierno de Shinzô Abe para reforzar la Alianza Renault Nissan.

Emmanuel Macron se proclama adalid del liberalismo francés y europeo. Según la Real Academia de la Lengua Española, Liberalismo significa Doctrina política que postula la libertad individual y social en lo político y la iniciativa privada en lo económico y cultural, limitando en estos terrenos la intervención del Estado y de los poderes públicos.

Pues resulta que el Estado francés tiene poder de bloqueo sobre cualquier operación sobre Renault.

Mientras el Gobierno italiano, con Mateo Salvini, que rechaza la llegada de inmigrantes a Italia para proteger el empleo de los suyos, ve con buenos ojos la salida del país de uno de los bastiones industriales de Italia. Salvini, un populista antieuropeo, deja ir a una empresa italiana; Macron, liberal europeísta, trata de retener una suya en el Estado francés. El mundo al revés.

Y mientras, Donald, que ojalá fuera el famoso pato de Disney que cumple 85 años pero no, nos referimos a Trump tampoco ha puesto ningún tipo de trabas a esta operación.

FCA cotiza en las Bolsas de Nueva York y de Milán, si bien sus sedes están en Londres y en Amsterdam. Ahora bien, FCA no deja de ser un estandarte italiano con su histórica sede en Turín; del mismo modo que la parte americana tiene su arraigo en Auburn Hills (Detroit).

MÁS ALIANZASSergio Marchionne insistía una y otra vez en que el único camino para la supervivencia de los grupos automovilísticos era la fusión. Globalización y restricciones en materia de emisiones eran sus claves. De ahí que, si bien no se producen fusiones, sí que se han dado a conocer en los últimos meses alianzas como la mencionada entre Daimler y BMW. La firma Bávara ha sellado además un acuerdo estratégico con Jaguar Land Rover, filial de la india Tata, por la que BMW suministrará tecnología para electrificar la gama de las dos marcas británicas que cuentan con el Jaguar i-Pace 100% eléctrico y con versiones híbridas enchufables de los Range Rover y Range Rover Sport. BMW ofrece experiencia en electrificación en todos los segmentos. Tiene el i3 urbano i3 100% eléctrico en el mercado desde 2013. El superdeportivo i8 híbrido enchufable desde 2014; o los híbridos enchufables X5 o X2 Active Touer. En China va a la lanzar la versión eléctrica del X3, denominada iX3. Por otra parte, Subaru, grupo japonés que camina solo acaba de anunciar su alianza con la todopoderosa Toyota para el desarrollo de forma conjunta de una plataforma para vehículos eléctricos, cuya primera derivada será un todocamino/SUV compacto que estará presente en las gamas de ambas compañías. En definitiva, se trata de compartir inversiones y gastos en I+D y desarrollo. |

")

")