Las flotas corporativas europeas —suma de compras de empresas, renting y leasing— matricularon 6,465 millones de vehículos en 2025 en los 15 países del continente con cifras disponibles, un volumen que apenas varió tres centésimas porcentuales respecto del ejercicio anterior y que representó una cuota del 47,6% sobre el total de matriculaciones en esos mercados, cifrado en 13,577 millones de unidades, según estimaciones de la consultora MSI obtenidas en exclusiva por Fleet People.

Para 2026, esa misma fuente eleva la previsión hasta 6,524 millones de vehículos, lo que supondría un crecimiento del 0,9% respecto del ejercicio pasado.

A modo de referencia, en 2024 las flotas corporativas alcanzaron 6,466 millones de unidades sobre un mercado total de 13,467 millones, con una penetración del 48%, mientras que la estimación para el presente ejercicio sitúa ese share en el 47,4% sobre unas matriculaciones totales previstas de 13,760 millones.

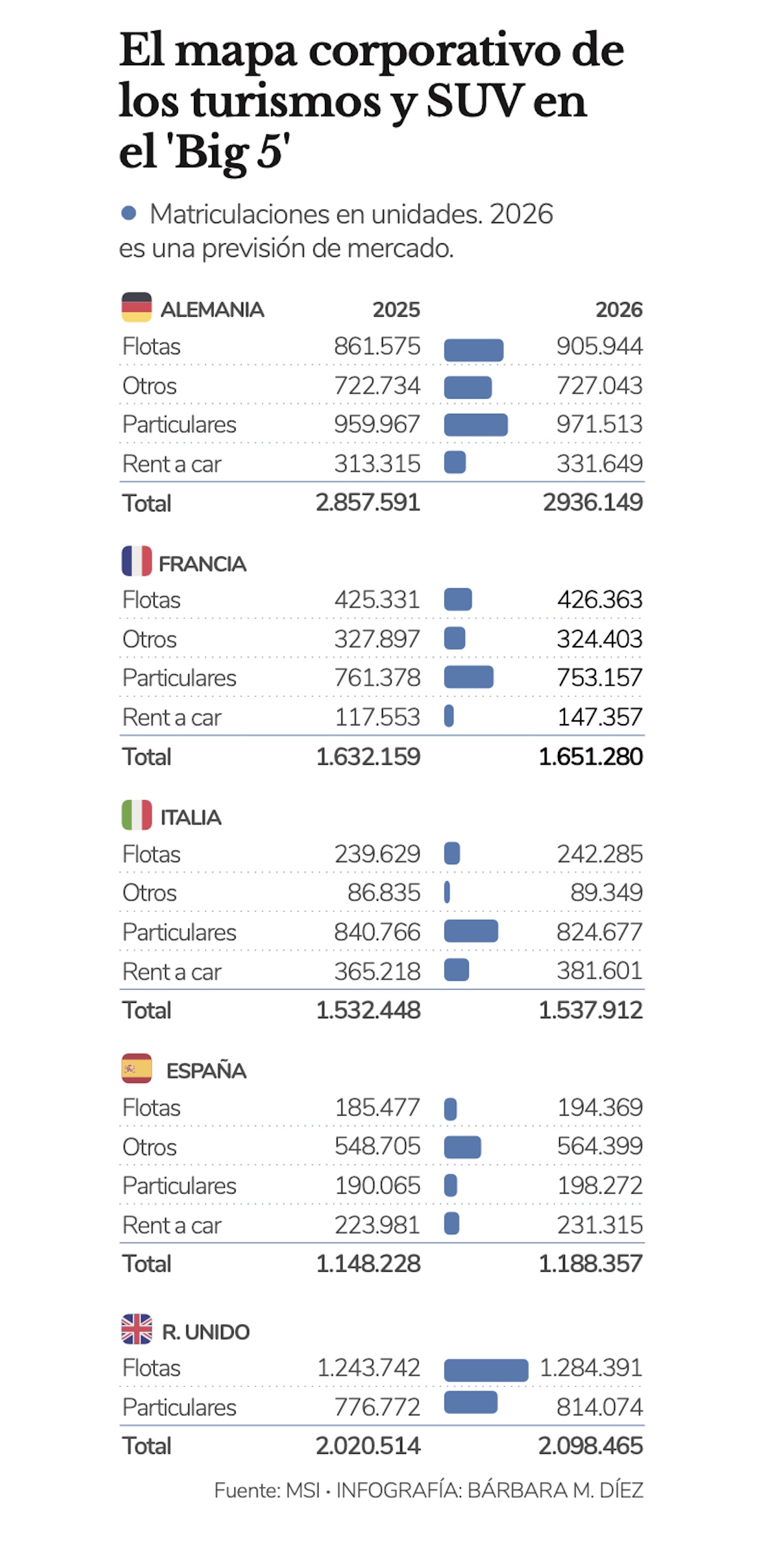

Reino Unido encabeza el ranking continental con 1,244 millones de vehículos corporativos en 2025 y una previsión de 1,284 millones para este año, lo que representaría un alza del 3,3% tras el avance de tres puntos porcentuales registrado frente a 2024.

Con 1,105 millones de unidades en 2025 —861.575 turismos y SUV y 243.036 vehículos comerciales ligeros—, Alemania ocupa el segundo lugar del ranking, aunque acusó una caída de 5,4 puntos porcentuales respecto del ejercicio precedente, con una previsión para 2026 de 1,158 millones que equivale a un avance del 4,8%.

Por detrás del mercado germano, Francia sumó 1,06 millones de vehículos —753.228 turismos y SUV y 309.783 comerciales ligeros—, con una estimación para el presente año de 1,056 millones, lo que implicaría un retroceso del 0,7% tras ceder 3,4 puntos porcentuales en 2025 frente al ejercicio anterior.

España encabeza el resto

Con un crecimiento del 11,6% respecto de 2024, el mercado español de flotas corporativas fue uno de los más dinámicos del continente al cerrar 2025 con 537.545 vehículos —409.458 turismos y SUV y 128.087 comerciales ligeros—, con una previsión de MSI de 565.642 unidades para 2026 que supone un avance del 5,2%.

A diferencia del dinamismo español, Polonia moderará este año la tónica de crecimiento que la llevó a anotar 474.145 unidades corporativas en 2025 —412.634 turismos y SUV y 61.511 comerciales ligeros—, con un alza del 8,8% respecto de 2024, ya que la previsión apunta a una ligera contracción hasta 469.432 vehículos, lo que representa un descenso del 1%.

En una línea más optimista que su vecina del norte, Italia cerró 2025 con 428.239 unidades —326.464 turismos y SUV y 101.775 comerciales ligeros—, apenas un punto porcentual por encima del año anterior, con una estimación de 444.458 vehículos para 2026 que implica un incremento del 3,8%.

Tras crecer un 7,8% en 2025 hasta las 368.508 unidades, Portugal afronta para este año la previsión más severa de su entorno inmediato, con una caída estimada del 11% hasta 328.018 vehículos corporativos.

En el extremo opuesto geográfico, Países Bajos, uno de los mercados con mayor tradición en flotas de toda la Unión Europea, contabilizó 291.453 vehículos en 2025, lo que supuso una caída del 14,1% respecto de 2024, y la previsión para este año anticipa un descenso adicional del 3,2% hasta 282.115 unidades.

Nórdicos y centroeuropeos, con luces y sombras

Después de retroceder un 4,3% en 2025, Suecia matriculó 204.316 vehículos corporativos y MSI prevé una recuperación hasta 208.876 unidades en 2026, lo que equivale a un alza del 2,2%.

En la misma dirección descendente, Bélgica, con una larga tradición en renting y vehículo de empresa, registró 199.527 unidades en 2025 tras un descenso del 8%, con una previsión de 197.749 para este año que supondría una caída adicional del 0,9%.

Algo más al sur, Austria avanzó un 5,3% en 2025 hasta las 185.747 unidades, aunque maneja para 2026 una estimación de 183.728 vehículos corporativos que implica un retroceso del 1,1%.

Referencia continental en vehículo eléctrico junto a Noruega, Dinamarca contabilizó 141.332 unidades de flota en 2025, lo que supuso un crecimiento del 1,8% respecto del ejercicio anterior, con una previsión para 2026 de 141.172 vehículos prácticamente idéntica al registro del año pasado.

En la misma órbita geográfica, Suiza alcanzó 124.527 vehículos corporativos en 2025 tras retroceder un 6,9%, con una previsión de recuperación hasta 129.178 unidades en 2026 que equivale a un alza del 3,7%.

El otro gran polo eléctrico del continente, Noruega, anotó 96.367 vehículos corporativos en 2025, lo que representó un crecimiento del 11,5% respecto del año anterior, aunque afronta la previsión más negativa de toda Europa para 2026, con 73.948 unidades estimadas que implican un ajuste del 23,3%.

Finlandia, por último, cerró el ejercicio con 1.483 vehículos de flota, lo que supuso un retroceso del 1,5% respecto de 2024, con una previsión de recuperación hasta 1.502 unidades en 2026 que equivale a un alza del 1,3%.

")

")