La actividad de posventa y reparación es un transatlántico económico dentro del sector de automoción que ha cambiado su cara por completo en la ultima década para situarse en unos niveles de profesionalidad, eficiencia, productividad y eficacia que la sitúan en este momento en la vanguardia comparativa de prácticamente cualquier actividad empresarial que se pueda mencionar.

Con un volumen de negocio que genera más de 10.000 millones de euros al año en España en términos de mantenimiento y reparación —sobre los 85.000 millones que produce el comercio de automóviles— y con una generación de empleo de 150.000 personas, quedan ya lejanas en el tiempo ideas preconcebidas y los prejuicios para con un sector como, por ejemplo, el taller independiente, que cada vez cobra más protagonismo dentro del pastel de la reparación en nuestro país y que ha vivido en estos últimos una transformación de 360 grados para adaptarse como pocos a las nuevas tecnologías y al factor digital.

Y a todo ello ni es ni ha sido ajeno el renting. Porque ha sido también en los últimos años cuando se ha fraguado un provechoso maridaje entre el taller independiente y el renting. Una relación que comenzó a suponer un porcentaje de la facturación interesante y, por tanto, al que había que prestar atención, hace más de una década.

Hoy en día, el punto de mira del sector del renting y del taller independiente han confluido por completo. Representa un modelo adicional de generación de negocio para ambas partes y nadie quiere renunciar a ello.

Aunque el número de automóviles en renting de España —629.260 unidades al cierre de 2018, de acuerdo con la Asociación Española de Renting— es todavía bastante bajo en relación con el parque total, cifrado por la Dirección General de Tráfico en 23,5 millones de turismos en 2017, la realidad es que el volumen de operaciones de reparación y mantenimiento del negocio de alquiler con servicios incluidos se ha disparado exponencialmente en los últimos. El parque de renting contaba con un censo de 408.095 unidades hace apenas cinco años, lo que supone un crecimiento en este tramo de más de 220.000 automóviles o el 54,2%.

Money talks.

Bajo una coyuntura de constante presión en los precios, la opción de reparación independiente ha ganado peso poco a poco en las operaciones de renting de los grandes operadores porque suele suponer una reducción de costes en la cuota mensual que luego se traslada al cliente final.

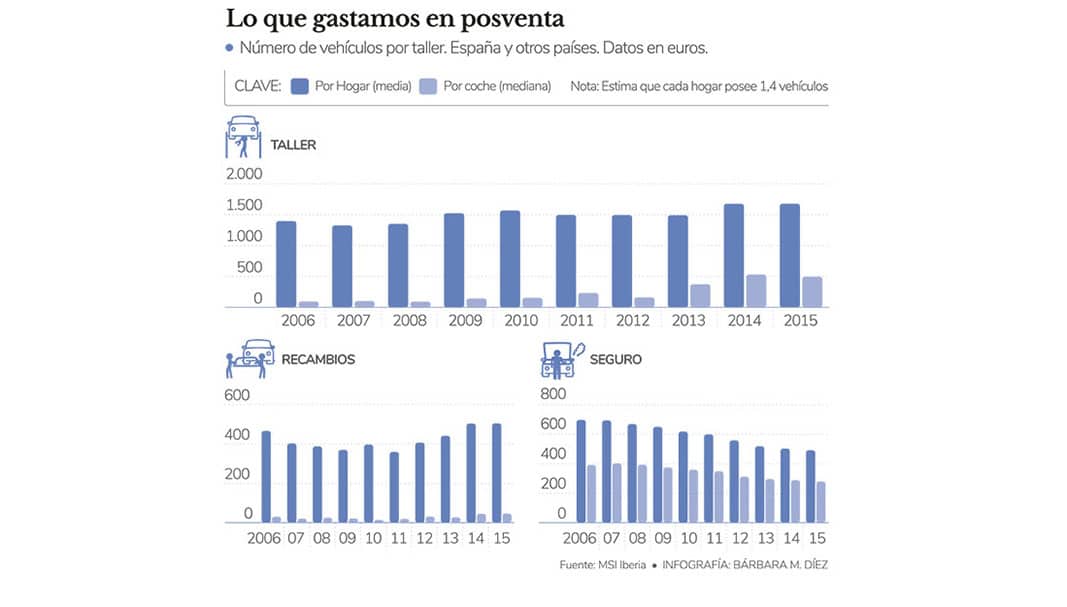

Fuentes del sector estiman que el diferencial en cuota mensual unitaria de utilizar un servicio oficial a una independiente oscila entre 35 y 45 euros en un vehículo medio.

Aquí estoy, porque he venido

“El renting es una tendencia que ha venido para quedarse”, asegura en declaraciones a Fleet People el director de Desarrollo de del grupo Autounion Ibérica, Carlos Calleja, quien gestiona las populares enseñas de Eurotaller, con una huella de 800 talleres y 6.000 trabajadores directos e indirectos contando con taller y distribución de recambio.

El directivo afirma que la compañía cuenta ya con “un volumen significativo de clientes corporativos de renting, flotas y aseguradoras que han crecido en parte por el propio aumento de la base de mercado, pero también hay una subida a través de actores tradicionales que entraban antes en el taller independiente quizás por precio pero que, hoy en día, se han dado cuenta de que la experiencia multimarca es muy buena. Ya no hay las reticencias de antes, el nivel de calidad y técnico actual es enorme”, explica.

Calleja sostiene que el volumen de facturación aproximado que genera el renting a la compañía se sitúa en el entorno del 10% en grandes ciudades, una cifra que se reduce “a la mitad, como mucho”, fuera de los grandes núcleos urbanos.

“El renting va a seguir creciendo mucho”, apunta a Fleet People, “aunque siempre hay que establecer un límite. Le señalo a nuestros talleres asociados que nunca sería sano pasarse de una franja sobre facturado de entre el 20 o el 25%”, anota el ejecutivo. ¿Razones? Independientemente de las cifras, la presión sobre una cuota mensual de renting que pueda ofrecer un servicio de reparación independiente es interesante para la compañía de renting, pero estas últimas funcionan y trabajan con unos volúmenes muy elevados de actividad que obligan a ajustar los precios. Este factor representa la ley pura del mercado.

Una empresa de renting puede facilitar a un taller de reparación un volumen de trabajo ingente que puede salvar sus cifras anuales generando actividad cuando se producen picos de poca actividad. Pero el precio del volumen es ese, precisamente: los costes han de ajustarse al máximo, lo que obliga al taller a dibujar en todo momento un balance adecuado entre la cantidad de trabajo que acepta y el precio al que lo hace: cuestión de echar números, de rentabilidad.

Jordi Ortega, máximo responsable en España de la red Certified First, probablemente la más grande en España especializada en chapa y pintura y filial del gigante mundial del negocio de pinturas PPG —el año pasado facturó 15.374 millones de dólares, con un beneficio neto de 258 millones —, observa el “creciente” negocio del renting para su sector, pero también significa que su peso es aún pequeño dentro del universo de parque de vehículos español.

Ortega afirma que el ámbito corporativo puede tener un peso de aproximadamente el 30% en términos de redirección derivada de operaciones con aseguradoras y en las gestión de siniestros, “lo que deja el 70% restante en manos del consumidor, la decisión del taller al que acudir”, puntualiza el ejecutivo, que refleja la gran evolución que ha experimentado el sector del alquiler de vehículos con servicios incluidos en los últimos 15 años.

“También he de decir que es complicado generar negocio de un modo adicional, porque el 80% de las reparaciones que llegan están abonadas ya por las compañías aseguradas, ya sean provenientes de renting o de cliente particular. Una compañía de alquiler de vehículos, por ejemplo, puede señalar que quiere que se repare en un taller determinado, pero a la vez puede que cuente con pólizas de seguro que permitan que el cliente varíe esa decisión”, sostiene el directivo de Certified First, que considera que “en realidad” no ve muchas diferencias entre las opciones de renting y particular “salvo por el condicionante de precio y volumen”.

“¿Percibo que se habla más de renting? Sí, es así, pero hay mucha más notoriedad, en mi opinión, que negocio real hoy en día. Creo que será una opción creciente, pero hoy hablamos de un parque de renting de menos del 3% sobre el total en España”. Lo que parece incuestionable es que el sector calibra ya con mucha atención todo lo que rodea a la aportación e ingresos procedentes de la reparación de vehículos.

“Desde luego, nosotros tratamos de ser cada año una alternativa dentro del colectivo de flotas y renting. Cada ejercicio crecemos con las firmas de renting y con las propias empresas y nos gusta que nos vean como una oportunidad competitiva y de calidad”, asegura a Fleet People el Channel Marketing manager de Bosch Car Service en España, Miguel Ángel Gavilanes.

El directivo detecta claramente el auge en el negocio del renting y todo lo que ello conlleva para el mundo del mantenimiento y de la reparación del vehículo. “Tenemos operaciones de renting desde 2005 y lo que estamos viviendo actualmente es, en cierto modo y por parte de algunos nuevos actores que han llegado y visto el potencial de este mercado, un ‘todo vale’ en el que se efectúan ofertas con unas condiciones muy agresivas que no aportan calidad”.

En este sentido, y preguntado por la guerra de precios, Gavilanes pone el foco en la calidad. “Al final, esto será una travesía. No todo vale y muchas empresas y compañías de renting se están dando cuenta de que se debe apostar por precio, sí, pero también por calidad. O por una mezcla competitiva”, subraya.

También analiza Gavilanes el modo de crecimiento del renting en el taller y cómo se ha beneficiado de las nuevas opciones de movilidad.

“El renting es un producto que antes era solo para grandes corporaciones, nadie más lo usaba, y hoy es prácticamente una commodity. El crecimiento de la pyme y de los clientes particulares nos ha beneficiado a todos e iremos de la mano con ese crecimiento natural de este negocio”, apunta.

También subraya de un modo significativo el creciente impulso del renting en el taller el director de Expansión de Midas, Vicente Pascual. La empresa tiene 160 talleres en España y centraliza el 10% de la facturación de sus centros en el negocio business to business / business to consumer.

“Es una línea de negocio en fuerte crecimiento y estamos trabajando para ampliarla”, explica el ejecutivo en declaraciones a Fleet People, y añade que Midas, de hecho, cuenta con un programa específico para renting desde hace 10 años. También piensa Pascual, en relación con el futuro del renting asociado al taller, que buena parte de su crecimiento llegará “en detrimento de la línea de negocio del canal particular” y en el caso de Midas considera que pueden duplicar su cuota de mercado consolidada en el negocio del renting.

“Está claro que a corto y medio plazo la propiedad del vehículo va a cambiar aumentado las flotas de renting, tanto para empresas como particulares. Las redes multimarca debemos captar y fidelizar no sólo a los clientes finales, sino a las redes propietarias de los vehículos. Es un cambio significativo que debemos afrontar tanto las redes como las flotas y buscar un modelo que servicio que sea ventajoso para todas las partes”, remarca a esta publicación.

Las previsiones de crecimiento del negocio del renting son halagüeñas. La consultora de automoción MSI Iberia estima que las matriculaciones en este canal de negocio crecerán en el entorno del 6% de aquí a 2021. Durante estos ejercicios las alzas serán más contenidas si se comparan con la explosión del renting en el último lustro, pero se prevé que entre 2020 y 2021 se rebase la barrera de 200.000 unidades de renting vendidas en un solo año.

Cifras que continúan engrosando el parque de renting español y cifras, al fin y al cabo, que aportarán más negocio a los talleres que engrasan y cuidan de la maquinaria del renting cada año.

")