¿Es una historia de amor? No, es una clara historia de relaciones entre partes que se necesitan. De aprovechar la oportunidad que surge de la gran aceptación que el coche compartido está alcanzando en España. Las compañías de seguros están en constante búsqueda de nuevas oportunidades de desarrollo y han visto en el carsharing una buena manera para expandirse y llegar a nuevos clientes.

El mundo de la automoción está cambiando. Bien sea por la crisis económica, por nuevos modelos de negocio, nuevas tendencias sociales del consumo colaborativo y la necesidad de alternativas más eficientes y ecológicas, el caso es que el carsharing se está convirtiendo en una tendencia a tener en cuenta. Y las compañías de seguros han detectado estas nuevas empresas y plataformas.

En su I Foro de Automoción, celebrado en 2015, Zurich resaltó la importancia de entender las tendencias del sector y de estar ligados a la innovación y al desarrollo, claves para seguir siendo competitivos y tener un posicionamiento diferencial.

Más allá de crisis, reajustes en las primas de los seguros de auto y de la necesidad de una movilidad más eficiente, el carsharing es una alternativa al coche particular que está ahí.

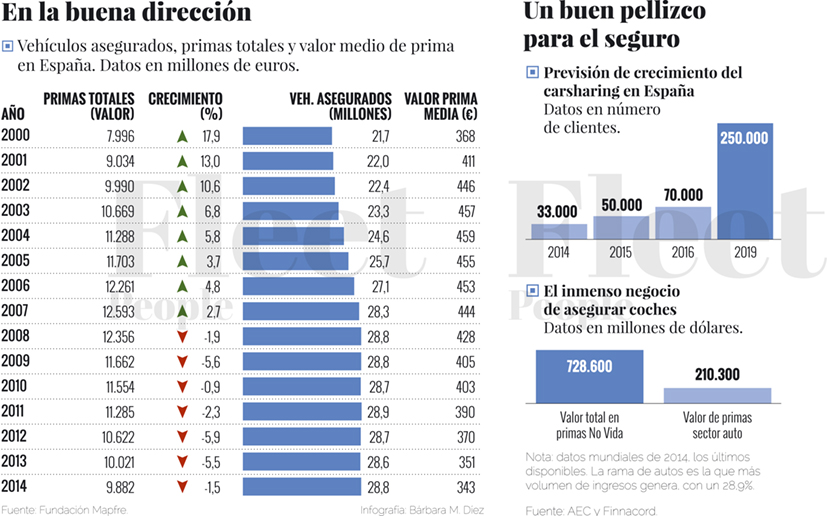

En 2004 llegó a España la primera empresa y, desde entonces, estas plataformas se han hecho un hueco en las ciudades en las que están presentes. La fórmula es sencilla: un coche que se utiliza y alquila por horas. Se comparte su uso, no el viaje, tal y como apunta la Asociación Española de Carsharing y añaden que, en la práctica, este sistema de alquiler de vehículos aporta “importantes consecuencias en las pautas de movilidad”.

Esta nueva manera de tener coche está especialmente diseñada para aquellos usuarios que de media realizan menos de 15.000 kilómetros al año y por tanto no necesitan un coche a la puerta de su casa. Y ahí es donde entran de lleno las compañías de seguros, que quieren captar a esos “otros conductores”.

Pero en España éste sigue siendo un mercado relativamente joven.

Las aseguradoras se enfrentan a la falta de experiencia del sector en este tipo de riesgos. Tanto es así que no existen productos específicos para ello y existe un vacío en la jurisprudencia española que regula las coberturas de esta actividad.

Tampoco resulta fácil ofrecer coberturas por no conocer el perfil del conductor o determinar la hora de un siniestro o quién produce los daños propios. Según comentan desde Allianz: “al ofrecer cobertura a este tipo de actividades, podría haber más frecuentemente casos de fraude, en lo que a Daños se refiere”. Al final, las aseguradoras tiran de experiencia en el campo del alquiler de vehículos para cubrir estos nuevos servicios. Calculan los riesgos en base a la siniestralidad, la frecuencia o el coste medio.

Para Francisco Orta, gerente de Flotas de Zurich Global Corporate en España, una de las grandes diferencias a la hora de asegurar un carsharing frente a un vehículo de renting es que “frente al seguro individual, el seguro de flotas permite compensar siniestralidad entre vehículos y nivelar las primas por vehículo”.

Desde la experiencia de Zurich Seguros, “el mercado español en este sentido tiene la particularidad de contar con los convenios entre compañías (CICOS) para la tramitación de siniestros de daños materiales entre vehículos, es una diferenciación importante con otros mercados por su rapidez de tramitación y eficiencia. Estos convenios no establecen la obligatoriedad de indicar la hora del siniestro, por lo que es difícil saber quién conducía en ese momento, para poder tramitar el siniestro correctamente”.

En Allianz apuntan que todos los vehículos que se comparten deben estar anteriormente asegurados, y por lo tanto ya están inscritos previamente en el Fichero Informativo (FIVA) y en su caso como aseguradora sólo cubren el periodo en el que están alquilados.

Con Allianz, los usuarios consiguen que su propio seguro no se vea afectado por los siniestros ocurridos durante el periodo de alquiler.

La aseguradora destaca que la diferencia entre asegurar un servicio de renting y otro de carsharing está en que “en las flotas estándar el tomador suele ser el mismo propietario del vehículo y, en este caso, el tomador es el propietario de la plataforma web”. Con estos acuerdos y de acuerdo con Allianz, las aseguradoras logran la información suficiente que permite ir perfilando y ajustando el producto a las necesidades de esta nueva actividad.

Zurich Seguros destaca el beneficio de la defensa que obtienen los usuarios y el acceso a un mercado en auge por parte del sector del seguro, en tanto que la compañía AXA coincide también en el beneficio de los usuarios y en la capacidad obtener un buen posicionamiento en nuevos modelos de negocio, aprendiendo de compañías innovadoras

Nueva mentalidad

“La crisis ha influido a la hora de hacer visible el nuevo modelo de consumo colaborativo pero se ha producido un cambio de mentalidad. Se ha cambiado de la posesión de bienes al acceso de los bienes”.

En esta sencilla fórmula basa Jaime Rodríguez de Santiago, country manager de BlaBlaCar, el secreto de sus más de dos millones de usuarios hasta la fecha. La plataforma BlaBlaCar pone en contacto a personas que comparten coche y gastos y que, probablemente, estará en la cabeza de todos gracias a la amplia campaña de publicidad que está llevado a cabo, y en la que informa sobre su alianza con AXA.

El Grupo AXA y BlaBlaCar sellaron en verano del año pasado un acuerdo de ámbito internacional que arrancó en Francia y Reino Unido.

Según Jesús Carmona, director de Marketing y Soporte de AXA España, “buscamos nuevos acuerdos como el de BlaBlaCar que representan nuevos modelos de negocio y fórmulas para acercarnos a las nuevas realidades de nuestra sociedad”.

El responsable de BlaBlaCar, de su lado, afirma que las aseguradoras, en general, disponen de mucha información y experiencia en la hora de valorar riesgos y saben cómo funciona la gente en carretera. Las coberturas en sí no son muy diferentes de las que ya prestan. Según Jesús Carmona, calcular los riesgos para este tipo de actividades no es una tarea fácil y requiere que el área técnica, financieros y actuarios se involucren “para poder comprender ampliamente el modelo de negocio de este tipo de negocio y dónde están las posibles fuentes de riesgos”. “Conocer bien los riesgos del partner es la clave para poder hacer una buena tarificación”, sostiene

El renting, también

La Asociación Española de Carsharing muestra los encantos de este sistema de alquiler con datos como que cada uno de sus vehículos es capaz de sustituir de cuatro a 20 automóviles en una ciudad; también aseguran que disminuye el consumo de energía y emisiones unitarias en un 64% y hasta un 70% en el espacio público dedicado al aparcamiento. Y, cómo no, otra de las señas de identidad de este sistema es el apoyo a la “cultura de la ecomovilidad” y un uso más racional del automóvil.

En este sentido, y aprovechando gran parte de estas premisas, las empresas de renting ya se han metido en harina con estas prácticas y ya han puesto en marcha soluciones de carsharing dirigidas específicamente a empresas, a través de modelos más flexibles que llegan a adaptarse a otras necesidades y a otros tipos de negocios y organizaciones.

Compañías bien afianzadas en el campo del renting como ALD Automotive, con ALD Sharing o Alphabet con AlphaCity, han lanzado sus propios servicios de carsharing para empresas. Lo que intentan con ello es ofrecer un modo de optimizar los recursos de movilidad de las empresas y cubrir sus necesidades en este sentido. En realidad, son soluciones complementarias al renting tradicional. Desde Alphabet comentan que a través del coche compartido para empresas, “el cliente puede contratar por renting una flota adicional en la que cada vehículo no se asigna individualmente a un usuario específico, sino que está a disposición de distintos usuarios según sus necesidades de movilidad en cada momento”.

En este sentido, el renting se está centrando este momento en adoptar y adaptar las tendencias de la “calle” y ofrecerlas a las empresas que lo que buscan es ahorro de costes, flexibilidad y comodidad en el uso de los servicios.

No obstante, los servicios son los mismos: la oferta de seguros y garantías, el mantenimiento, el cambio de neumáticos, etcétera. Lo que cambia es un mayor control y una optimización en el uso de las flotas por parte de las empresas, es decir la gestión y el uso sobre un mismo vehículo.

En casos como AlphaCity, el sistema diferencia el uso profesional del privado, con lo que tanto empresa como empleado pueden beneficiarse de este servicio.

En definitiva, compartir coche es muy antiguo. Y en ocasiones los dictados de la economía mandan mirar atrás y recuperar algunas formas de hacer para adaptarlas a los nuevos tiempos.

Parece que el consumo colaborativo ha vuelto para quedarse, pero esta vez de una manera segura y profesional, con garantía en los servicios y de manera regulada, con lo necesario para aportar valor a los nuevas necesidades. Quizá, al igual que ocurre con las aseguradoras, sea ésta una buena opción para que el renting pueda llegar a otros públicos…

Una relación sólida e idílica

Desde el punto de vista de las plataformas de carsharing, las alianzas con las compañías de seguro son muy importantes: son la garantía de un servicio seguro para sus usuarios. Que los clientes tengan la percepción de seguridad es muy importante para las empresas de carsharing. Y, en realidad, las aseguradoras tienen gran cantidad de información y experiencia en ofrecer coberturas habituales, ya que en carsharing no difieren del resto del sector.

Por ejemplo, el acuerdo firmado en agosto de 2015 entre BlaBlaCar y la aseguradora Axa sirve para fomentar la confianza de la gente que comparte coche. De partida, la actividad queda asegurada por el seguro obligatorio a terceros. El acuerdo aporta cuatro coberturas adicionales y gratuitas: accidentes para el conductor con hasta 25.000 euros, asistencia en carretera con garantía de llegada a destino, protección jurídica y retorno de objetos olvidados. Refuerza así la confianza de su comunidad y elimina cualquier duda sobre la seguridad en el servicio. El resultado es una percepción de sus usuarios muy positiva.

La misma importancia tiene para otras empresas de carsharing su relación con su compañía de seguros. En Bluemove aseguran que “la seguridad de nuestros usuarios y su tranquilidad es primordial y la aseguradora con la que trabajamos es un importante aliado”. También resaltan que sus coches “no tienen obligaciones distintas a las de cualquier otro vehículo” y afirman que “prefieren ir más allá” y ofrecer un servicio más completo para adaptarse a las distintas inquietudes.

")

")