ECONOMÍA» La situación es más que incierta en los principales mercados de la región

A finales de 2012, la revista Forbes publicaba un artículo en su web internacional bajo el título, “Por qué los fabricantes de automóviles aman Brasil”. Ni siquiera era una pregunta, sino toda una aseveración. En él, su autor se refería al enfriamiento de las ventas en China, o al parón del mercado del automóvil en Europa.

“Lo que ven en Brasil es el mercado de consumo más grande de Sudamérica, y una economía en plena ebullición. Los salarios crecen y la clase media llega ya a 40 millones de habitantes”. Desde luego, con los datos de entonces en la mano, así era. Algunos de los grandes fabricantes del mundo abrieron allí fábricas, y el país era la cabeza, la ‘B’, de ese grupo de emergentes llamados BRIC’s.

Quién iba a imaginar que, casi de manera inmediata, el amor más pasional, tornase en divorcio de los que empiezan mal y acaban peor. Brasil es hoy un problema económico y, trasladado al mercado del automóvil, una sangría para las ventas de los fabricantes. Y como motor de la zona, su parálisis también afecta a los países de su entorno, que, con excepciones, no ven remontar las ventas de vehículos.

“Hay un riesgo impresionante en Brasil, su mercado está al borde del colapso”. Lo afirma Diego Gutiérrez-Colomer, consejero delegado del Grupo Gildemeister, distribuidora de la marca Hyundai en Perú, y antiguo líder de la marca en España.

“En general, los mercados latinoamericanos son débiles, en muchos casos distorsionados por políticas intervencionistas, y con fuerte riesgo político”, radiografía.

El mercado sudamericano del automóvil genera, aproximadamente, unas ventas anuales de 4,5 millones de unidades, de los cuales, más de la mitad corresponden a Brasil. Escasas para una población que roza los 400 millones de habitantes. “El índice de motorización por habitante es muy bajo. Una gran parte de los vehículos que se venden son para taxi, y productos como el renting están muy poco desarrollados”, detalla Gutiérrez-Colomer.

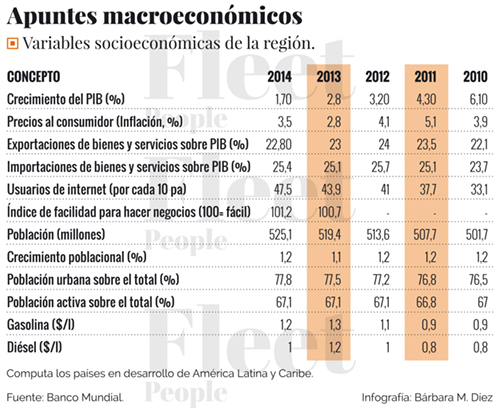

Cuando Forbes, periodistas y empresas del motor de todo el mundo, hablaban con optimismo de Brasil, su economía aún era capaz de crecer al 2% anual, aunque ya se advertían algunas curvas. En 2015, su Producto Interior Bruto se contrajo un 3,8%, el peor dato de los últimos 25 años.

El país, a las puertas de los Juegos Olímpicos de Río de Janeiro de este año, matriculó durante el primer trimestre del año 400.000 turismos, un 37% menos que en el mismo trimestre del año anterior. Si la tendencia continúa, el mercado del automóvil brasileño experimentará los peores números en casi una década, y la cuarta caída anual consecutiva.

Predicciones en el aire

“Hay excepciones a esta situación. El mercado colombiano, argentino o peruano presentan oportunidades, en tanto que la situación política parece estabilizarse”, analiza el ejecutivo.

La consultora IHS calculó, en 2013, que el mercado sudamericano añadiría para 2025 unos 2,3 millones de automóviles a sus cifras de ventas, lo que significaría sumar el 50% de su actual volumen, y pasar a un entorno más cercano a los 7 millones de coches. La mayor parte de ese crecimiento, decía IHS, tendría lugar, además de en Brasil, precisamente en Argentina y Colombia. Pero los datos actuales hacen pensar que no será a corto plazo.

Las ventas en el país argentino se anotaron, en marzo, un crecimiento del 13%, una excepción en la tendencia reciente, que provocó que en el acumulado del trimestre, el mercado haya podido presumir de un modesto crecimiento del 1,7%. Allí, este pequeño respiro es interpretado como una consecuencia directa de la situación de Brasil: las marcas que fabrican en ese país, ante la imposibilidad de vender sus coches en el mercado doméstico, han llevado parte del stock a Argentina, con jugosos descuentos. Su mercado local, hablando de un nivel normal, se sitúa entre los 800.000 y los 900.000 coches.

En 2015, no llegaron a 650.000.

La consultora KPMG era bastante más cauta que IHS, y en el caso argentino, preveía que hasta 2021, sus cifras de ventas no crecerían por encima de las 900.000 unidades. Claro que, tampoco contaban con un nivel tan bajo como el de 2015.

Colombia era el otro mercado señalado por IHS como el de mayor potencial de crecimiento. Un país, además, siempre en el foco de países y empresas occidentales por unas condiciones y un gobierno más favorables para hacer negocios. Pero, al menos de momento, está en punto muerto. Su economía ha pasado de crecer a un ritmo superior al 4% en 2014, a esperar un aumento de su PIB para este año del 2,5%, en el mejor de los casos. Sigue creciendo, pero menos, y su mercado del automóvil también siente ese pesimismo.

Según los datos de su patronal del sector, el total de la industria ha reducido sus ventas en un 17% en lo que va de 2016. Ya en el total de 2015, registró una caída del 13%, situándose por debajo de 300.000 unidades. Desde marzo de ese año hasta el de 2016, en cada mes se han registrado caídas interanuales.

¿Queda, visto lo visto, alguna buena noticia en el Cono Sur?

¿Algún país al que el sector pueda echar los tejos y recuperarse del amor fallido de Brasil? Sí, no todo son malas noticias.

Aunque deberá bajar el listón, y conformarse con volúmenes más modestos, aunque en crecimiento. No es Perú, que también registra retrocesos en sus matriculaciones, aunque Gutiérrez-Colomer advierte de una estabilización.

Hay que mirar un poco más hacia el sur. Y esa es Chile.

13%

Argentina es uno de los pocos mercados del motor que crecen en la zona. Subió un 13% en marzo, pero en el trimestre sólo un 1,7%.

10%

Chile es una de las opciones más fiables en este momento. Las matriculaciones han crecido un 10,2% entre enero y marzo.

Por volumen, su mercado se sitúa entre medias de Colombia y Argentina. Su economía en los últimos años ha registrado crecimientos que, tanto en 2015 y 2016, se vieron moderados de manera considerable.

Pero su mercado automotriz sigue respondiendo. En el primer trimestre, las ventas de turismos alcanzaron las 70.108 unidades, un 10,2% más que en el mismo periodo de 2015. Un crecimiento de dos dígitos nada desdeñable para lo que sucede en su entorno, resultado de tres meses consecutivos de crecimientos después de un mal año 2015, en el que se contrajo en un 15%.

KPMG le marca un techo para el próximos lustro de 500.000 unidades anuales, teniendo en cuenta que el año pasado se vendieron 282.232, y en 2013, el mejor de los últimos cuatro, 378.000. Un indicativo de ese tirón del mercado chileno es el crecimiento de las exportaciones de vehículos fabricados en España hacia ese país.

En 2015 fueron 9.710 unidades, una cifra pequeña, equivalente al 0,4% de todas las exportaciones. Pero fueron 2.300 más que el año anterior, y 9.600 más que en 2009, según los datos de Anfac.

Desde la asociación se destaca que, sobre todo, los coches que allí llegan son con equipamientos más completos de los que se fabrican en su entorno, sobre todo, de Argentina y Brasil.

Pese a todo, Gutiérrez-Colomer cree que el potencial en la zona es enorme. “La antigüedad del parque es inaceptable en términos europeos. Son países ricos en recursos, y no tengo duda de que cada vez tendrán gobiernos que los administren mejor, a medida que aumente el nivel económico y sobre todo cultural”, afirma.

Cree que, superada la incertidumbre, la zona puede convertirse en un foco de crecimiento para los grandes fabricantes.

Eso sí, recuerda: “El principal problema, sin duda, es Brasil”.

¿Qué coches gustan en Sudamérica?

Diego Gutiérrez-Colomer cruzó el charco hace ya casi dos años. De su experiencia en Perú, destaca el haber tenido que revisar, si no implantar, “procesos que en Europa existen desde hace tiempo, en áreas como la venta, el marketing, la financiación o la atención al cliente”. Pero también que, en su día a día, el producto, el automóvil, es el principal protagonista. ¿Y qué producto se demanda en Perú y, en general, en Sudamérica? “Buscan coches baratos, fiables, y para los que sea sencillo encontrar recambios. Las marcas generalistas asiáticas, como Toyota, Hyundai o Nissan, y americanas, sobre todo Chevrolet, tienen una enorme aceptación. Suelen optar por modelos más pequeños y menos equipados que los que se comercializan en Europa”, detalla. Añade que los motores de gasolina son mayoría, ya que los automóviles no se suelen gravar por sus emisiones o consumos, y que las opciones híbridas o eléctricas no son una opción para sus clientes. Además, el pago al contado es habitual.

")