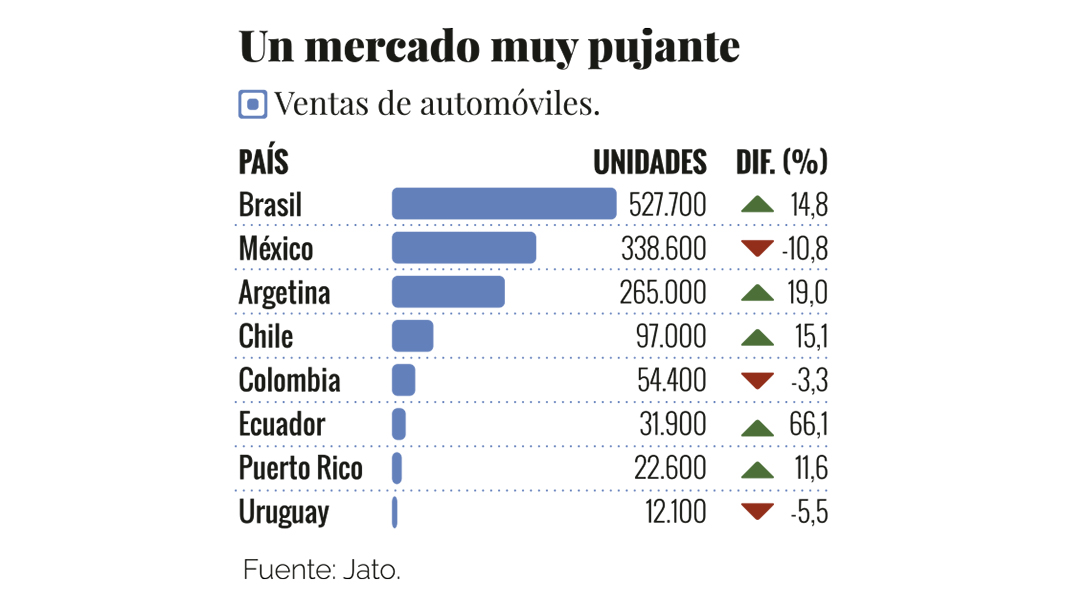

Durante años, de 2005 a 2013 más o menos, América Latina, con Brasil a la cabeza, fue visto como el nuevo El Dorado de la industria automovilística. Las ventas crecían exponencialmente conforme iba surgiendo una incipiente clase media, y las oportunidades aún por explotar de un mercado de más de 600 millones de personas con alrededor de 100 millones de vehículos atraían las miradas (y las inversiones) de medio mundo.

Eso se acabó con la crisis que en 2014 azotó al país más poblado de la zona y, aunque tanto la situación económica como las cifras de matriculaciones han ido recuperándose a partir de 2017, no ha vuelto a sonar con tanta fuerza como entonces… excepto en un campo, que parece vivir estos tiempos con la misma mezcla de enormes esperanzas e importantes dificultades que antes atrajeron a los fabricantes.

Hablamos de las flotas y, más concretamente, del renting.

“El modelo que existía hasta ahora en Latinoamérica se basaba en muchos casos en empresas que, aparte de trabajar con acuerdos para financiación, montaban su propia red de talleres para dar mantenimiento a esos vehículos. Era un modelo atípico, más complejo de manejar y de hacer rentable”, explica Rafael Vidal, director Comercial en España de Arval, un gigante del sector en todo el mundo que empezó a posicionarse en Sudamérica precisamente en 2016, con la adquisición de su partner Relsa en Brasil y la creación de una joint venture con esa misma empresa en Perú y Chile. Además, opera a través de partners en Argentina y Uruguay (RDA Renting) y en Colombia y Ecuador (Mareauto).

Efectivamente, el mero concepto de la gestión de flotas ha permanecido bastante desconocido en la región hasta hace bien poco, y sólo el 20% de los vehículos de empresa están allí dentro de una de estas fórmulas (renting, leasing…), mientras que en Europa supera el 40%, y en Estados Unidos, el 60%. Según el holandés Kent Bjertrup, regional manager de ALD Automotive en América Latina, este hecho tiene que ver, históricamente, con la escasa capacidad de financiación de las compañías locales que se han dedicado a ello.

“Muchas tienen como inversores a personas privadas, y así es difícil encontrar los fondos para hacer crecer tu flota, especialmente en países como Argentina, donde los tipos de interés son muy altos. Por eso, trataban de ofrecer renting, pero también otro tipo de productos que no se parecían al que conocemos en Europa. Como la gestión a corto plazo”.

La empresa de Société Générale es quizás la que tiene una experiencia más dilatada en América Latina, pues llegó a Brasil y México (los dos principales países por volumen) en lo que podríamos llamar la primera ola, en 2006 y 2007. “Pero, para nosotros, eran dos mercados individuales”, reconoce el ejecutivo. “Después, entramos en Chile hace cuatro años, en Perú hace dos y el año pasado, en Colombia. Así que podemos decir que la región en su conjunto forma parte de nuestra agenda sólo desde 2016”. Además, cuentan con dos partners: AutoCorp en Argentina y la guatemalteca Arrend para América Central.

Ninguna de las dos empresas oculta la razón principal tras esta vertiginosa expansión en los últimos tres años. “Tenemos muchas multinacionales como clientes en Europa, y nos estaban pidiendo con insistencia que les ayudáramos a gestionar sus flotas en esos tres países”, apunta Bjertrup.

“Después, esas grandes compañías hablan entre sí, así que vamos consiguiendo más clientes cuanto más trabajamos aquí, y nos vamos dando cuenta de que, en realidad, existía una gran demanda insatisfecha de servicios de flotas en América”, continúa.

“Las compañías con sede central en España y presentes allí, como Iberdrola, Telefónica u otras, son las que más nos demandan entrar en Latinoamérica. Y si hay un cliente de ese tipo que trabaja con nosotros aquí y que nos dice que necesita una operación en México, por ejemplo, no podemos decirle que no se la damos. Por ahora, lo hacemos a través de nuestro partner”, confirma Vidal, quien no descarta que Arval siga implantándose sobre el territorio por sus propios medios.

Lo primero, expandir el modelo

Bjertrup explica así el panorama que se encuentran habitualmente al llegar a un país nuevo: “Las flotas de nuestros clientes internacionales suelen ser de un tamaño significativo y se gestionan a nivel nacional, no a nivel regional como en Europa. Como han tenido que trabajar con las compañías locales porque no había otra cosa, no suelen tener políticas flotísticas estrictas, y ahora que hay una empresa como la nuestra, quieren fijarla en la misma línea de las que tienen en Europa o Norteamérica”.

Por eso, ellos se ven obligados a hacer (al menos al principio) una cierta ‘pedagogía’ del renting entre todos los actores: concesionarios, talleres, proveedores, aseguradoras…

“Me recuerda a cuando entramos en Europa del Este, hace unos 15 años. Aquí, mucha gente tampoco ha oído hablar nunca del renting, así que cogemos los casos más exitosos de Brasil y México, donde ya existe esa cultura, y los compartimos con ellos tratando de adecuarnos a sus posibilidades. Nos pasa mucho con los proveedores: llegamos diciendo que somos ALD, una de las empresas del sector más grandes del mundo, pero no han oído hablar de nosotros nunca. Así que tenemos que crear lazos, demostrando que si nos comprometemos con alguien, lo hacemos de verdad, y que les proporcionamos economías de escala, pero también que, a cambio, esperamos un servicio excelente y unos precios competitivos”.

En el caso de Arval, se ha visto en la tesitura de transformar de raíz una empresa local que operaba en Brasil por su cuenta desde hacía años, y que ha sido absorbida por este gigante francés.

“Adquirimos la mayoría de Relsa para, de esa forma, introducirnos directamente en un mercado en el que ellos ya tenían presencia, con toda la estructura comercial. Eso a pesar que tenían carencias, como precisamente el modelo de negocio. Lo que hicimos fue darle la vuelta, acercándolo a uno europeo”, asegura Rafael Vidal a Fleet People.

Las dificultades

Uno de los problemas principales con los que se encuentran las empresas de renting que empiezan a operar allí es la fragmentación del mercado, dividido en más de 30 países (contando Sudamérica, América Central, México y el Caribe) que, además, al contrario que en Europa, no tienen ni siquiera un atisbo de legislación común. “Sí, es complejo”, reconocen desde Arval.

“De hecho, nosotros, hasta hace poco tiempo, hemos pilotado las operaciones de Latinoamérica desde Brasil, con la persona que estaba al frente de ese país, y justo en este momento estamos planteando un cambio con alguien que esté centrado exclusivamente en el resto de mercados de la zona, dejando de lado Brasil. Porque entendemos que exigen una proximidad y un conocimiento profundo de las particularidades de cada Estado”.

En el caso de ALD, ya cuentan desde hace un tiempo con una organización para toda la región, con base en México D.F., a la cabeza de la cual está Bjertrup y que cuenta, además, con un director comercial, un CIO y un CFO. “También estamos consolidando los inputs de todos los países en los que estamos, para poder dar una respuesta regional a cualquier necesidad del cliente. Hacemos lo que podemos para que sea tan sencillo como sea posible”, destaca el responsable del equipo.

Las oportunidades

Más allá de la escasa cultura del renting y de la gran complejidad legislativa, lo que las dos empresas subrayan es la enorme cantidad de oportunidades que se abren en este territorio casi inexplorado para el sector.

“Ahora mismo, lanzamos las operaciones en Colombia, donde estamos justo en el proceso de apertura. Y nuestra idea es seguir desarrollando la presencia en la región de forma propia, así que, después de Colombia, vendrán otros. Esperamos ser capaces de establecernos con una capilaridad suficiente para permitirnos dar un nivel de servicio óptimo a nuestros clientes en todo aquel país en el que entendamos que tenga sentido la apertura. Donde vaya a haber un retorno de la inversión. Arval cree que existe una oportunidad en el mercado latinoamericano, y queremos estar presentes”, apunta Vidal. Y aunque ni él ni ALD están en disposición de dar cifras concretas de crecimiento en Latinoamérica, Bjertrup apunta a que, en su caso, “es de doble dígito”.

La facturación mundial de ALD aumentó un 9,8% en 2017, y “aquí es mucho más alta que esa media; pero claro, partimos de un punto bajísimo. Y, en la misma lógica, las cifras de Chile, Perú y Colombia son muy superiores a las de Brasil y México, que son más maduros”.

Respecto a qué países deberíamos mirar en el futuro, apunta a los muy buenos resultados de su reciente apertura en Colombia (fueron la primera compañía internacional del sector en aterrizar allí); y afirma que, dado que están ya en los dos principales mercados (Brasil y México), “un día, podríamos plantearnos entrar en Argentina, que es el tercero, pero tendríamos que ver una estabilización de su economía”.

El resto de las peticiones de clientes les llegan desde América Central, Paraguay y Uruguay, pero, al igual que Vidal, alerta de que “tiene que haber una lógica empresarial detrás, no solo un cliente con 20 coches. Hay que ver lo que tiene sentido”. Y remata: “Es casi un juego de estrategia, para tratar de sacar el mayor partido al capital que invirtamos”.

Algunas claves por paísesEs difícil hablar en general de tendencias dentro de un mercado que abarca desde Ciudad Juárez hasta la Patagonia, con 600 millones de habitantes. Pero Kent Bjertrup, de ALD, destaca algunas interesantes a nivel nacional. México, por ejemplo, está experimentando un gran crecimiento de la tecnología híbrida en los coches de empresa, “gracias a una tasa impositiva que hace que su TCO sea muy atractivo”. En Chile, donde no se pueden deducir los turismos, “hacemos un renting privado a cada empleado, con la empresa como intermediario para asegurar el pago, y se trabaja mucho con pick-ups y vehículos comerciales ligeros, que sí son deducibles”. Perú, por otra parte, se encuentra en un momento de relativa inestabilidad, dado que el nuevo gobierno de Martín Vizcarra (tras la renuncia de Kuczynski) ha planteado “alzas en el coste del combustible y el impuesto sobre artículos de lujo”. |

")