Por Rafael Myro, Doctor en Ciencias Económicas y catedrático de Economía Aplicada de la Universidad Complutense de Madrid y Vicente Salas, Doctor en Management Science por la Universidad de Purdue (USA) y catedrático de Organización de Empresas de la Universidad de Zaragoza. Ambos autores forman parte del Grupo de Opinión y reflexión en Economía Política europeG

La crisis financiera iniciada en 2007 condujo a las autoridades europeas a una mayor preocupación por la competitividad de la economía y la industria comunitarias, dando pronto lugar al reclamo de una política industrial más ambiciosa, que la Comisión Europea hizo explícito en 2010, y más tarde recogieron el Parlamento Europeo y el Consejo de la Unión Europea. En 2019, en el Manifiesto Franco-Alemán, estos planteamientos ganaron en definición, al hablarse de la necesidad de un mayor pensamiento estratégico, para utilizar las palabras del entonces ministro alemán de economía, Peter Almaier.

Más recientemente, esta necesidad impulsó la Autonomía Estratégica europea, concebida como fortalecimiento simultáneo de la economía de la UE y de la capacidad de influencia global de ésta, que ha sido la respuesta comunitaria, de una parte, a la transformación que se ha producido en la escena internacional con la emergencia de China, un país guiado por diferentes principios económicos y políticos, y de otra, al cambio en la posición internacional de EE. UU., iniciado con la primera llegada de Donald Trump a la presidencia de ese país, ligeramente oscurecido luego, durante el mandato del presidente Joe Biden, y que hoy, en los primeros meses de 2025, de nuevo con Donald Trump en la presidencia del país norteamericano, está recibiendo una confirmación decisiva, aunque no haya acabado aún de perfilarse.

Por otra parte, desde 2020, el marco económico internacional se ha hecho crecientemente más complejo, multiplicándose las amenazas a la seguridad de los países, en sus diversas manifestaciones, y dejando al descubierto las debilidades que la que cada uno de ellos poseen para hacerles frente, esto es, sus vulnerabilidades.

En el caso de la Unión Europea, la pandemia del coronavirus, la guerra comercial de EE.UU. con China y el fuerte impulso otorgado a la transición ecológica han dejado al descubierto la enorme dependencia que la economía europea posee del abastecimiento de materias primas y otros inputs intermedios de China, un país que, por otra parte ha ido sustituyendo por producción propia sus importaciones procedentes del resto del mundo, estrechando con ello el amplio mercado que había ofrecido hasta recientemente a los productos comunitarios.

Por otra parte, la invasión de Ucrania por Rusia, de la que se cumplen ahora tres años, y que nuevamente ha traído el conflicto bélico a Europa, ha asestado un duro golpe a las bases energéticas que sustentaban el desarrollo de las empresas europeas, mermando la competitividad de las más intensivas en energía, y revelando la fragmentación que aún posee el mercado energético común. Además, ha puesto en evidencia la dependencia que la Unión Europea posee de EE.UU. en el terreno militar.

Finalmente, los avances logrados en Inteligencia Artificial han acentuado la brecha que la UE posee en las nuevas tecnologías digitales con respecto a EE.UU. y China, mostrando al mismo tiempo la dificultad de cubrirla. Por si ello fuera poco, los progresos del gigante asiático en las tecnologías medias (automóviles y maquinaria mecánica y eléctrica) y en aquellas que son claves para la transición ecológica, unido a la gran capacidad de producción acumulada, que desborda ampliamente las exigencias de la demanda interna, han volcado sobre occidente una amplia oferta de productos chinos a precios bajos que retan con inusitada intensidad la competitividad de las industrias europeas más sólidas.

En este marco, la UE ha tratado de impulsar su política industrial, sobre todo buscando reducir su dependencia de China en metales y minerales fundamentales, pero no ha llegado a dotarla aún de la ambición suficiente para hacer frente a la inferioridad que posee en tecnologías digitales ni tampoco para defender con solvencia su hegemonía en tecnologías medias. Además, con frecuencia la ha supeditado a las exigentes recomendaciones medioambientales cuando ha entrado en conflicto con ellas.

Al comienzo del año en curso, 2025, la Comisión Europea ha presentado una Brújula de Competitividad que sigue algunas de las recomendaciones de los informes recientemente elaborados sobre la competitividad de la economía europea, los dirigidos por Enrico Letta y Mario Draghi, así como sobre la defensa militar, el dirigido por Sauli Niinistö. Estos informes ofrecen un diagnóstico sombrío sobre la economía y la seguridad europeas y reclaman políticas muy ambiciosas y costosas para hacer frente a los retos planteados.

Consideran que Europa se enfrenta a un reto existencial y que la fragmentación de la UE en 27 estados miembros, con diferentes regulaciones, ha impedido que las empresas europeas adquirieran la dimensión adecuada para adentrarse en tecnologías más disruptivas y liderar el curso de la innovación, así como que no se ha sabido compensar esta carencia, al menos de forma parcial, con una mayor implicación del Estado en el desarrollo tecnológico, al haberse renunciado a una política industrial ambiciosa.

Con el fin de ilustrar estos extremos, en este documento, se analiza la política seguida para la transformación de un producto característico de las tecnologías medias, el automóvil con motor de combustión interna (ICE en inglés), en otro que incorpora tecnologías digitales avanzadas e Inteligencia Artificial, el vehículo eléctrico (EV en inglés).

Estamos convencidos de que el análisis de la política realizada en este sector ejemplifica muy bien las dificultades que la Europa comunitaria encuentra para poner en marcha una verdadera política industrial.

La política de promoción del EV

Lo sucedido en el sector del automóvil desde que se dieron los primeros pasos para el desarrollo del vehículo eléctrico (EV), en los años finales de la década de 2010, merece ser analizado con una especial atención, primero por la importancia trascendental que posee esa industria para la UE (emplea directamente a 1,4 millones de personas e indirectamente a 13 millones (Do Prado et al., 2025), y segundo, porque muestra con especial claridad las dificultades a las que se enfrenta una política industrial ambiciosa y efectiva cuando ha de coordinar diferentes actuaciones en el espacio comunitario.

El Informe Draghi resume su diagnóstico de la situación del sector en esta breve frase: “El sector del automóvil es un ejemplo clave de la falta de planificación de la Unión Europea, así como de aplicar una política climática sin política industrial» (Informe Draghi, Parte I, p. 45).

El 28 de marzo de 2023, las autoridades comunitarias fijaron formalmente la fecha para el fin de la producción de vehículos ICEs, el año 2035, pisando de esta forma el acelerador de la transición hacia el EV, aunque se trata de una norma que ha de revisarse en 2026. Pero antes, ya desde 2025, de acuerdo con la norma denominada CAFE (Clean Air for Europe), aprobada en 2020, la media de emisiones deberá ser de 93,6 g/km, algo menos que lo exigido ahora (95g/km). Sin embargo, en 2030, deberá haberse producido una reducción drástica de ese volumen, hasta los 49,5g/km, lo que fundamentalmente ha de lograrse aumentando la proporción de vehículos eléctricos producidos y vendidos.

Cuando se quieren conseguir objetivos medioambientales, debe incentivarse a los perdedores, las empresas productoras que han de transformarse profundamente

Habida cuenta que cada vehículo eléctrico compensa aproximadamente por cuatro de combustión, ello exige un nivel de penetración del EV del 25 por 100, porcentaje superior al alcanzado actualmente, del 18 por 100, como media para la UE (ver nota al pie 1), pero que no parece difícil de lograr si se tiene en cuenta que en 2022 era sólo del 14 por 100. No obstante, para alivio de los productores, y respondiendo a su presión, Bruselas acaba de aceptar (el 3 de marzo de 2025) que ese cumplimiento se exija a lo largo de tres ejercicios, y no en cada uno de ellos, comenzando por el de 2025.

Con ello, no sólo se evitarán multas a aquellos que incumplan la cuota establecida, sino también el que logren ajustarse a ella mediante la disminución del número de vehículos ICEs producidos, con la consiguiente destrucción de empleo (ver nota al pie 2).

Las condiciones de partida de los productores europeos para el cumplimiento de los objetivos fijados, primero por cada país, y más tarde por la Comisión Europea, no eran muy favorables, porque carecían de suficiente tecnología (sobre todo en lo referente al software, que ha aumentado su peso de forma sensible en los EV, siguiendo las pautas marcadas primero por Tesla y más recientemente también por varios fabricantes chinos, encabezados por BYD), no sólo para el funcionamiento interno del vehículo, sino también para la conexión con otros dispositivos, como el teléfono móvil), y también de producción propia de baterías, el centro del nuevo tipo de vehículo, así como de algunos otros elementos clave de la cadena de valor. Pero probablemente se pensó que el plazo temporal establecido es lo suficientemente largo para eliminar estos obstáculos.

Una vez que se asumió avanzar hacia el EV, una decisión sin duda difícil, a tenor de lo que se acaba de señalar con respecto a las carencias tecnológicas y productivas, la política industrial apropiada tenía al menos cinco cometidos claros. En primer lugar, extender la infraestructura de carga, sobre todo la de carga rápida, haciéndola fácil de usar. En segundo lugar, favorecer la implantación de factorías de baterías y de los componentes necesarios para ellas; en tercer lugar, ofrecer estímulos a la demanda de vehículos, fundamentalmente a través de subvenciones al comprador. En cuarto lugar, apoyar la innovación de las tecnologías necesarias para la producción de baterías y de vehículos, así como para el reciclado de componentes. Finalmente, en quinto lugar, la recualificación de la mano de obra y la reindustrialización de los territorios afectados. La transformación de la industria supondrá la pérdida de entre 100.000 y 500.000 empleos hasta 2035, según diferentes estimaciones (Do Prado et al., 2025) (ver nota al pie 3).

Debería considerarse así mismo un sexto cometido, el apoyo de la inversión de las nuevas plantas de electrificación, por ejemplo, a través de la posibilidad de su amortización rápida o instantánea de los nuevos equipamientos, con el fin de facilitar el cambio a la nueva tecnología, sobre todo dado que las ayudas a empresas no están permitidas, pero no parece que los productores hayan reclamado tal cosa hasta ahora, ni que las autoridades de ningún país europeo hayan pensado en ofrecerla.

Cuando se quieren conseguir objetivos medioambientales, debe incentivarse a los perdedores, las empresas productoras que han de transformarse profundamente. Así se hace con los habitantes que instalan paneles solares o hacen sus casas más resistentes al frio (ver nota al pie 4). Pero quizá los elevados márgenes de los fabricantes europeos, situados entre el 10 y el 12 por 100 de las ventas en 2022 y 2023, superando a los que exhiben los norteamericanos y los chinos y sólo igualados por el japonés Toyota (Do Prado et al., 2025), explican que este extremo no se haya valorado, al menos hasta ahora, ya que durante 2024 las cifras de rentabilidad se han reducido sensiblemente.

Pues bien, armados con esta guía de cometidos, examinemos ahora las acciones realizadas, no sin señalar antes que resulta obvio que la eficacia de cualquier política resulta mayor si se coordina en el espacio comunitario, pero nadie parece haberlo considerado, a la vista de las diferentes actuaciones seguidas en cada uno de los estados miembros, probablemente con el fin de respetar la idiosincrasia de cada uno de ellos.

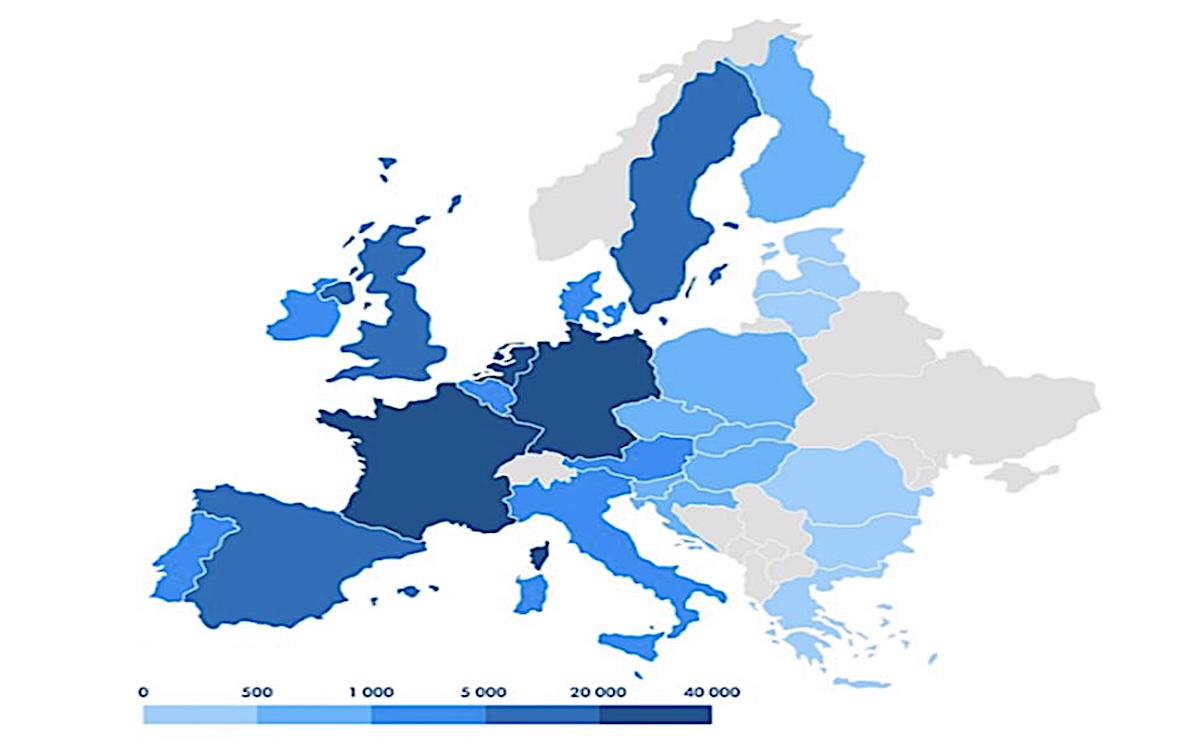

Comenzando por la red de carga, algunos países europeos, como Noruega, se apresuraron pronto a extenderla, pero otros muchos avanzaron de forma más lenta. Como consecuencia, tal infraestructura es hoy muy dispar según los estados miembros (Gráfico 1) y presenta dificultades diversas en cada uno de ellos, tanto en su adecuación a las principales líneas de tráfico, como en el porcentaje de puntos de carga rápida, o en el nivel de interoperabilidad de los sistemas de pago del suministro eléctrico. La penetración del EV por países está relacionada claramente con la extensión de la red de carga por 100.000 habitantes (ver nota al pie 5). Los Países Bajos tienen más de 857 puntos, sólo por detrás de Noruega, y poseen una ratio de penetración del EV del 39 por 100. En el otro extremo, España e Italia poseen menos de 75 puntos de carga y registran tasas de penetración del 6 y del 8 por 100 respectivamente.

En lo referente a las ayudas a la compra del vehículo (Gráfico 2), algunos países, como Alemania, las eliminaron hace algún tiempo, mientras que otros las mantienen hoy sólo para flotas de empresas (Países Bajos, Reino Unido y Portugal).

En el caso de Francia, se ofrecen actualmente condicionadas a bajas emisiones de carbono durante la producción y el transporte del EV, lo que deja fuera de ellas a muchos de los vehículos de procedencia china. Al comienzo de 2024, el gobierno de este último país ofreció ayudas a las familias de rentas bajas para el acceso al EV, consiguiendo tal aumento de la demanda de estos nuevos vehículos que hubo de suspenderlas en octubre de ese mismo año, con el fin de controlar el aumento del gasto público.

Algunos países como Suecia o China han combinado diversos esquemas de ayudas con impuestos al uso de los vehículos ICEs. Noruega ha destacado por la multiplicidad de medidas de estímulo, que se han extendido hasta la reducción de los peajes en carretera y de los pagos por aparcamiento público. Ello unido a la rápida expansión de la red de carga ha permitido que en ese país la tasa de penetración del EV a comienzos de 2025 sea casi del 97 por 100 (Murias et al., 2025; Do Prado et al., 2025). La experiencia alemana también avala sensu contrario la eficacia de las ayudas, pues su paulatina eliminación durante 2023 provocó un claro efecto negativo sobre la demanda.

Puede concluirse pues que las ayudas a la compra parecen funcionar bien, sobre todo si están bien diseñadas (ver nota al pie 6), aun cuando resulta obvio que tienden a beneficiar a los estratos de renta más altos de la población, más propensos a adquirir EVs. Esta es una fuente habitual de crítica a esta política de estímulo a la demanda, que olvida que la introducción del EV se enfrenta a los recelos y desconfianza de la población y que la extensión del número de vehículos contribuye a normalizar el mercado y a dar seguridad a los nuevos compradores (ver nota al pie 7).

En el ámbito de las baterías eléctricas, el componente más caro del EV, se avanzó muy poco hasta el lanzamiento de la European Battery Alliance (EBA) en 2017, que prometió llenar de gigafactorías la UE con apoyo público, contándose hoy con más de treinta proyectos, encabezados por otras tantas empresas (Tesla, Varta, Panasonic, Svolt, Samsung, CATL, BYD, etc.) que se encuentran en sus fases primeras de desarrollo o paralizados, debido, por una parte, a que el mercado se expande más lentamente de lo previsto, pero sobre todo a la incertidumbre con respecto al tipo de baterías que es rentable promocionar, puesto que compiten diversas tecnologías de fabricación (recubrimiento en frio o en seco y sistemas de incorporación de las células) y de composición química. Incluso dentro de las más comunes.

Entre las del tipo ion litio, por ejemplo se encuentra la más usada por los fabricantes europeos, la NMC (Litio, Niquel Manganeso y Cobalto) y la más común en los vehículos chinos, de fosfato de hierro y litio, LFP (Litio, Hierro, Fosfato), que es más barata, de mayor duración, estabilidad térmica, seguridad y de menor impacto ambiental, pero de menor densidad y autonomía, y por tanto, menos adecuada para coches de altas prestaciones, a pesar de lo cual ha tendido a ganar mercado.

Ambos tipos de baterías se encuentran, por lo demás, sometidos a continuas mejoras, mientras se avanza en las baterías de estado sólido, cuya producción en serie, anunciada por la compañía BYD para 2027, puede suponer una solución definitiva a las desventajas que hoy ofrece el EV, pues prometen una autonomía de más de 1000 km y tiempos bastante reducidos de carga (Murias et al., 2024). Es un tipo de batería que se espera que se extienda a los vehículos de alta gama desde el final de la década actual.

Como consecuencia de lo señalado, la capacidad de producción de baterías en la UE es hoy bastante reducida, habiendo sido estimada en 71 GWh/año para el año 2022 por el Tribunal de Cuentas Europeo (2024), procede predominantemente de empresas foráneas instaladas en territorio europeo y se concentra en tres estados miembros, Hungría, Polonia y Suecia. Pero sorprendentemente, se espera que se haya multiplicado por algo más de 15 para 2030, acorde con una demanda estimada para entonces en torno a 1500 GWh/año, así como que Alemania adquiera un peso predominante de la producción total (30 por 100). No obstante, tal impulso no es aún visible hoy.

En 2023, la producción de baterías en Europa aportó 100 GWh/año de los 225 demandados, sin alcanzar pues a cubrir ni siquiera la mitad de la demanda. Con el fin de poner remedio a esta situación, la EBA, que cuenta con más de 800 empresas que operan en las diferentes fases de la cadena de valor, quiere dotar a los planes europeos de una mayor ambición, en un mercado en el que la producción comunitaria representa hoy menos del 10 por 100 de la oferta mundial, frente al 80 por 100 de China. Una vía adicional para aumentar la capacidad productiva es el reciclado de las baterías utilizadas, pero es un terreno donde la UE tampoco ha avanzado, con un porcentaje de reciclado del 2 por 100, que se querría ver incrementado al 10 por 100 en 2030.

en el ámbito eléctrico, la comparación con China resulta demoledora según el Informe Draghi

En el ámbito de la innovación, los resultados que ofrece la industria del automóvil europea son aún menos satisfactorios. La comparación con China, que inició con enorme ambición el desarrollo de su industria del EV en fechas ligeramente anteriores a las europeas, alrededor de 2012, resulta demoledora según el Informe Draghi (Parte II, p. 144): “Los fabricantes de equipos originales chinos están una generación por delante de los europeos en términos de tecnología en prácticamente todos los ámbitos, incluido el rendimiento de los vehículos eléctricos (por ejemplo, autonomía, tiempo de carga e infraestructura de carga), software (vehículos definidos por software, niveles de conducción autónoma 2+, 3 y 4), experiencia del usuario (por ejemplo, las mejores interfaces hombre-máquina y sistemas de navegación) y tiempo de desarrollo (por ejemplo, de 1,5 a 2 años, en comparación con los tres a cinco años en Europa)”.

Ello ha conducido a las empresas europeas a depender más de las chinas en tecnología. Así, por ejemplo, la empresa Volkswagen ha decidido recientemente unirse a la china Xpeng para desarrollar conjuntamente una arquitectura eléctrica y de sistema operativo, para lo que ha establecido centros de desarrollo en China, parte de ellos en las instalaciones de Xpeng (Murias et al., 204).

Las empresas europeas muestran especiales deficiencias en el software y en la conexión con dispositivos externos al vehículo. Una reciente encuesta elaborada por la empresa J.D. Power (2025) revela que los conductores desconfían del software de algunas de las marcas europeas más importantes como Mercedes Benz y Volkswagen, que superan ampliamente la media de número de problemas que se atribuyen a las marcas contempladas en el estudio. La distancia con la china BYD no deja de crecer y lo hará aún más en este año, puesto que esta última empresa está introduciendo en toda su gama de coches, no sólo en los más lujosos, software muy potente que automatiza partes importantes del vehículo.

Los problemas de demanda del EV

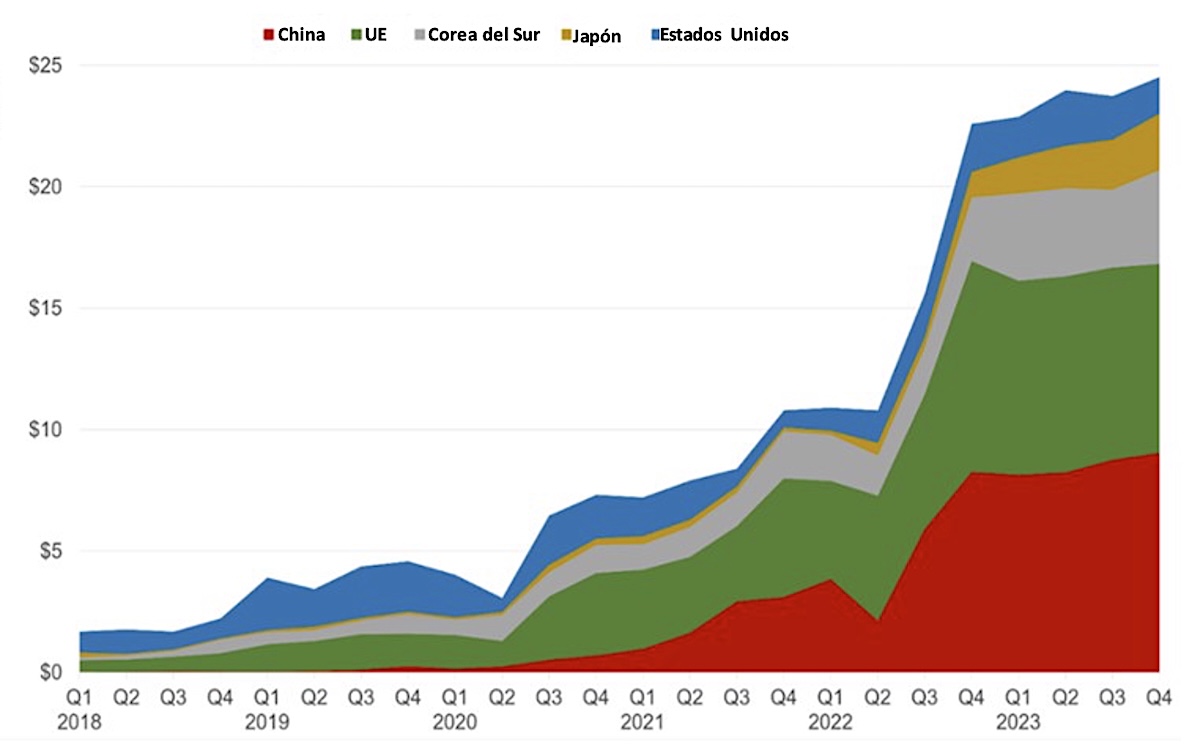

Aunque las ventas, la producción y las exportaciones de EV han crecido a tasas elevadas en la UE (Gráfico 3), no lo han hecho tan rápidamente como se esperaba, y durante 2024 han mostrado síntomas de ralentización, al tiempo que la demanda se ha dirigido en una mayor proporción hacia los vehículos híbridos (HEV) e híbridos enchufables (PHEV), lo que, unido a la creciente competencia de los vehículos chinos, está llevando a los fabricantes europeos a ralentizar sus planes de avance en la producción de EVs y a reclamar una moratoria en las exigencias de reducción de emisiones establecidas por la Comisión Europea, algo que hoy está en su mano conseguir, a pesar de la mucha resistencia que han encontrado hasta ahora. Un obstáculo adicional para este avance es la necesidad de amortizar los equipos empleados en la producción de los vehículos de combustión (ICEs), para lo que, sorprendentemente, las empresas apenas han reclamado auxilio de las autoridades públicas, aun cuando la transición hacia el EV era una exigencia de la transición ecológica común (ver nota al pie 8).

En el lento avance de la demanda de EV influyen diversos factores, desde la erosión de la renta de las familias por la inflación durante los tres últimos años, que hace que la producción total de vehículos de todo tipo no haya superado el nivel previo a la pandemia, hasta las desventajas de autonomía y carga que presenta el EV, y desde luego, sus altos precios, que superan entre un 30 y un 50 por 100 los del vehículo de combustión, según la Agencia Internacional de la Energía.

A estos factores, hay que añadir la rápida pérdida de valor residual del vehículo, ante el imparable avance tecnológico y la limitada duración de las baterías (que suponen más del 50 por 100 del precio del vehículo), así como el mayor coste de los seguros, por superiores gastos de reparación y mantenimiento.

El camino para el estímulo a la demanda es más nítido que nunca: una red de carga mejor y más extensa junto a ayudas claras y rápidas al consumidor y el refuerzo de los incentivos a la descarbonización de las flotas de empresas y organismos públicos

Por si ello fuera poco, la expansión de las marcas chinas, amparadas en importantes subsidios a la innovación y a la producción, y con excesos de capacidad (ver nota al pie 9) (García Herrero et al., 2024) que les permiten ofertar sus productos a precios sensiblemente más reducidos, ha creado una gran tensión competitiva en el mercado global, que obliga a las empresas no chinas a reaccionar adoptando medidas extraordinarias. Así, en Japón, Honda y Nissan han tratado hasta muy recientemente de formar una alianza, a la que intentaban sumar a Mitsubishi Motor, para competir en escala y en suministros con las empresas chinas. Finalmente, este proyecto no ha salido adelante, quizá por la delicada situación de Nissan, que pasa una gran factura a Renault, una compañía que lleva pidiendo desde hace ya un par de años la puesta en marcha de un Important Porject of European Common Interest (IPCEI).

Por otra parte, el ascenso de los PHEV también se está produciendo en China, por las ventajas de autonomía que este tipo de vehículos tienen frente a los BEV y por la constante reducción en sus precios. Pero los PHEV chinos son muy diferentes de los europeos, acercándose más al coche totalmente eléctrico, pues es la batería eléctrica la que mueve al vehículo, y no al contrario, de forma que el motor de combustión actúa sólo de forma complementaria (híbrido de rango extendido). Esto indica que todos los fabricantes, chinos y no chinos, están intentando escapar del EV hasta que las baterías de estado sólido o algún otro tipo de solución los convierta en una opción claramente preferible.

Los altos precios de las marcas europeas derivan de mayores salarios y mayores costes de las baterías, pero también del menor dominio tecnológico, que ha obligado a las empresas a orientar la producción hacia los vehículos de mayor valor, dirigidos a una población cuya demanda es menos elástica al precio, buscando con ello conseguir economías de learning by doing con las que más adelante abordar la construcción de un vehículo más barato, dirigido al ciudadano medio. No hay que olvidar, que a diferencia de lo que ocurre en China, donde los fabricantes han sido subsidiados por el gobierno central y los gobiernos regionales, la transición hacia el EV en la UE ha de financiarse con los beneficios que ofrecen las ventas del vehículo de combustión.

Los altos precios de las marcas europeas derivan de mayores salarios y mayores costes de las baterías, pero también del menor dominio tecnológico

Pero no por ello han desistido las marcas europeas de intentar ofrecer un EV más barato. Así, por ejemplo, Volkswagen presentó en 2019 el Volkswagen ID.3, denominándolo “el coche eléctrico del pueblo”, que quiso lanzar a un precio inferior a los 30.000 euros, pero que hoy se acerca a los 40.000, debido a los altos costes de la energía y los elevados salarios alemanes. Ahora, esta empresa vuelve a intentarlo con el ID.2 y con el Cupra, cuyos precios se situarán en torno a los 25.000 euros. También hay otras marcas que ofrecen vehículos más baratos, (Citroën, con el ë-C3, o Renault, con los Dacia, el 5 E-Tech y el Twingo, que será su próximo lanzamiento y partirá de los 20.000 euros). Como se indica en el Informe Draghi (Segunda Parte, pag.150), el precio que los consumidores esperan, según el European Alterantive Fuel Observatory se sitúa precisamente en torno a los 20.000 euros.

Todo parece apuntar a que 2025 podría ser un año de relanzamiento del EV, y no sólo porque los precios de los modelos más económicos se van acercando ya a ese umbral de referencia de 20.000 euros. Las marcas europeas y las autoridades han reforzado su apuesta por este vehículo.

Por otra parte, la oferta de vehículos de combustión tenderá a restringirse para evitar las multas. Adicionalmente, el camino para el estímulo a la demanda es más nítido que nunca: la combinación de una red de carga mejor y más extensa, junto a ayudas claras y rápidas al consumidor, y al refuerzo de los incentivos otorgados a la descarbonización de las flotas de empresas y organismos públicos. Todo ello acompañado de una amplia información que clarifique las ventajas que posee el EV, sobre todo acerca del menor coste total del uso del vehículo, y disipe miedos con respecto a su duración y obsolescencia, y por ende, respecto a su valor residual. Un ejemplo de incentivos claros y rápidos es, por ejemplo, el abono directo de la subvención en la compra o la desgravación directa en el impuesto sobre la renta de las personas físicas (ver nota al pie 10). A estas medidas pueden añadirse nuevas regulaciones que incentiven las demandas dirigidas a expandir la movilidad con hidrógeno, sobre todo para vehículos de transporte de pasajeros y de carga (Do Prado et al., 2025).

En todo caso, sería deseable que el marco regulatorio se armonizara entre estados miembros, pues la fragmentación actual “causa confusión a los consumidores, retrasa inversiones y genera ineficiencias en la persecución de los objetivos de descarbonización” (Do Prado et al., 2025). Y así mismo, que evitara la discriminación contra los vehículos más pequeños, que son insustituibles en grandes ciudades.

La reacción frente a la competencia china

La competencia china es particularmente acentuada en la UE, que en 2023 fue la destinataria de casi el 55 por 100 de las exportaciones del gigante asiático, que han crecido de forma vertiginosa, ya que en 2019 sólo suponían el 1 por 100. Esto supone que China dirige hacia la UE el 40 por 100 de sus exportaciones de EV, mientras que apenas comercia con los EE.UU. (Bencivelli et al.,2024).

Con el fin de hacer frente a la competencia china, las autoridades económicas europeas han aprobado recientemente aranceles a las importaciones de EV, apoyándose en el hecho de que han recibido subvenciones gubernamentales y suponen una competencia desleal. La medida adoptada, que resulta justificable siguiendo las reglas de la OMC, discrimina entre empresas, siendo los aranceles mayores para aquellas que no han colaborado con la Comisión Europea en la investigación sobre las ayudas recibidas.

Los aranceles, muy inferiores en todo caso a los establecidos por los EEUU y Canadá, que superan el 100 por 100, han provocado represalias del gobierno chino que afectan a otros sectores, como la carne de porcino o los vehículos de combustión interna de gran cilindrada, creando las bases para una guerra comercial que nadie desea. Por otra parte, perjudican a las propias empresas europeas que fabrican EV en China, como Volkswagen, BMW o Mercedes Benz, lo que hace que se hayan levantado voces diversas, de fabricantes de vehículos, de asociaciones empresariales y de gobiernos, que piden su eliminación, al tiempo que se ha abierto una etapa de negociación con China. Adicionalmente, las grandes empresas de EVs chinas, como BYD, SAIC o Li Auto, están buscando establecerse en Europa y en otros lugares del mundo con el fin de evitar los aranceles y acaparar partes crecientes del mercado global.

A tenor de lo expuesto, parece claro que es preferible obviar los aranceles y alcanzar pactos con China que permitan el establecimiento de las empresas de este país en territorio comunitario, y la transferencia de tecnología a sus competidoras europeas, así como el acceso estable a minerales y materiales críticos. Los acuerdos deben asegurar que las compañías asiáticas localicen cada vez más fases de la producción en el suelo europeo, evitándose que realicen exclusivamente actividades de montaje, que es lo que de momento están anunciando. No obstante, aranceles temporales pueden actuar como incentivos a este proceso. Parece que este es el camino que se busca, al contrario que el perseguido por EE.UU. de cierre completo del mercado, a la vista de los altos aranceles establecidos.

Pero la implantación de empresas chinas en territorio europeo sólo debe ser parte de una política industrial más vigorosa que la desarrollada hasta ahora, cuyos rasgos fundamentales se han mostrado en las páginas anteriores. De otra manera, no cabe descartar que las empresas chinas con filiales en Europa acaben adueñándose del sector en algo más de una década, dada su superioridad tecnológica, que, como ya se ha señalado, no decrece, sino que aumenta de forma continuada.

La única manera de evitar que esto ocurra es que los estados miembros se convenzan de que deben apostar por la innovación en el sector, en todas las fases de su cadena de valor, y que, en aras de una mayor eficiencia, ello exige coordinar las acciones de las empresas en el plano comunitario, y apoyarlas con fondos públicos, comenzando por la constitución de un IPCEI. Las baterías son el horizonte inmediato, y un ámbito en el que pueden fructificar acuerdos de colaboración con Japón y Corea del Sur (Do Prado et al., 2025). El vehículo autónomo es el siguiente horizonte, y después el vehículo capaz de volar (ver nota al pie 11). En ambos casos, el desarrollo del software y la IA aplicada al sector son piezas fundamentales, en las que la colaboración entre estados miembros es crucial, dada las desventajas tecnológicas frente a China y EE.UU.

La única manera de evitar que esto ocurra es que los estados miembros se convenzan de que deben apostar por la innovación en el sector

Para ello, la UE debería excluir de toda prohibición las ayudas otorgadas a la innovación y pugnar para que sea así también en el ámbito internacional. Las ayudas a la innovación se justifican por las abundantes externalidades que poseen y por la incertidumbre que rodea los potenciales resultados de una parte importante del gasto que debe asumirse. La aceptación general de esta idea, a la que los estados miembros europeos parecen especialmente renuentes, conduciría a facilitar el encaje de China y otros países en desarrollo en la OMC y a la restauración del papel de ésta importante organización, al tiempo que evitaría seguir investigando con pocos resultados acerca de las ayudas recibidas por las empresas de los gobiernos de los países en los que se localizan sus casas matrices.

Por otra parte, la nueva política industrial que ha de desplegarse con respecto al sector automovilístico ha de asegurar la oferta de materiales críticos, favoreciendo y expandiendo acuerdos internacionales bajo el paraguas de la Critical Raw Materials Act de abril de 2024. Además, debe apoyar directamente la expansión de la producción de baterías, en la que existen importantes rendimientos de escala y externalidades, así como subsidiar directamente la transformación del segmento de pequeñas y medianas empresas, más predominante en la industria de componentes, dado que cuentan con menor capacidad para avanzar por sí mismas en la descarbonización de sus producciones. Una forma de hacerlo es facilitar la amortización rápida de los nuevos equipamientos. Algunos autores reclaman subsidios a la producción (por batería o EV producido), similares a los incluidos en la Inflaction Reduction Act norteamericana (Do Prado et al., 2025).

En nuestra opinión, los apoyos se deben dirigir sobre todo a la innovación, coordinándolos a escala comunitaria, y a la descarbonización de las instalaciones de las empresas pequeñas y medianas, presentes sobre todo en la industria auxiliar.

Política industrial y política medioambiental

Conviene ahora discutir hasta qué punto la situación actual de la industria de la automoción en la UE es consecuencia de la aplicación de una política climática sin coordinación con una política industrial.

Es cierto que las autoridades europeas han establecido exigencias medioambientales a las empresas automovilísticas sin una adecuada concertación con ellas, y poco coherentes con un objetivo de una rápida transición hacia el EV que también declaraban perseguir, así como que no han ayudado a la descarbonización de la industria, facilitando la amortización de las instalaciones necesarias para producir vehículos de combustión. También lo es que las exigencias de menores emisiones incorporadas en la norma CAFE llevaban camino de convertirse en una amenaza adicional para su desarrollo, hasta que se ha conseguido que se flexibilice su cumplimiento (sólo muy recientemente, el 3 de marzo de 2025).

La apuesta por la descarbonización afectó primero a la competitividad de la industria, y después a la seguridad nacional, enfrentando a un trilema a las políticas públicas dirigidas al sector de la automoción, como bien señalan Do Prado et al. (2025) y se recoge en la Figura 1. En efecto, sin descarbonización, la competitividad de la industria, centrada en los vehículos ICEs era compatible con los objetivos de seguridad nacional, aun cuando la dependencia de componentes convencionales (chips, por ejemplo) con países con los que podía existir conflicto había crecido, merced a la formidable expansión de China, y también con los objetivos de competitividad, destacando las empresas europeas por su elevada cuota de participación en el mercado mundial y su alta rentabilidad.

Sin embargo, la apuesta decidida de la UE por la descarbonización afectó de forma sensible a los otros dos objetivos, la seguridad, porque se requerían minerales, materiales críticos y componentes no disponibles en el territorio comunitario, y a la competitividad, porque se carecía de ventajas tecnológicas y de costes para la producción del EV.

En este marco, sólo quedaba el camino de una apuesta ambiciosa por la tecnología, para ganar competitividad, y la reducción de dependencias exteriores, para aumentar la seguridad. Este es también el camino que sigue hoy abierto, aunque recorrerlo se ha hecho más difícil, por el tiempo perdido. La mejor manera de enfrentarse al trilema es atemperar un poco los objetivos de descarbonización, con un retraso de las exigencias medioambientales a la industria —pactando los tiempos con las compañías, y dibujando escenarios realistas—, y apostar por la innovación, con fuerza y con rapidez.

Los apoyos se deben dirigir sobre todo a la innovación, coordinándolos a escala comunitaria, y a la descarbonización de las instalaciones de las empresas pequeñas y medianas, presentes sobre todo en la industria auxiliar

Cualquier otra alternativa queda descartada, no sólo porque se debe valorar la seguridad en un mundo crecientemente inseguro, sino también porque se ha de preservar una industria que sigue en viva transformación tecnológica y productiva, en la que hay mucho empleo involucrado y en la que hasta hace muy poco la Unión Europea era un líder mundial.

La forma en que EE.UU. se va a enfrentar al trilema es aparentemente distinta, abandonando la política de descarbonización en este sector, esto es, dejando al mercado que decida cuando elimina los coches de combustión interna. No obstante, como la transición hacia el EV es inevitable, ello no eximirá al gobierno de este país de acciones dirigidas a lograr los objetivos de seguridad y competitividad.

Será interesante ver qué precio paga este país por esta nueva estrategia, en caso de que llegue a hacerse realidad.

Conclusiones

El punto de partida de este documento es el diagnóstico realizado por el Informe Draghi: “El sector del automóvil es un ejemplo clave de la falta de planificación de la Unión Europea, así como de aplicar una política climática sin política industrial».

En efecto, las autoridades europeas han establecido exigencias medioambientales a las empresas automovilísticas sin una adecuada concertación con ellas y poco coherentes con el objetivo de la rápida transición hacia el EV que parecían buscar, habida cuenta de las reducidas bases tecnológicas y productivas con las que se contaba para realizarla.

Pero el obstáculo fundamental a la transformación de la industria se ha encontrado en la ausencia de una apuesta decidida y de alcance comunitario por la extensión de las redes de carga y la producción de baterías, así como por la innovación en todas las partes de la cadena de valor del EV (la falta de planificación que se señala en el informe citado). Innovar en un sector nuevo conlleva grandes inversiones en nuevas tecnologías, en un marco de incertidumbre y en un proceso de prueba y error, pero sólo si se avanza en las nuevas producciones, se consigue entrar en un virtuoso proceso de learning by doing.

Es lo que ha hecho China, sacrificando un volumen de recursos importante, porque ha querido preservar viva la competencia entre empresas. Se calcula que hay en torno a 100 empresas chinas produciendo automóviles, con elevadas tasas de infrautilización la gran mayoría de ellas, y, por tanto, con pocas posibilidades de supervivencia a medio plazo.

Administraciones y empresas desconfían unas de otras. Es un ejemplo de fracaso en la colaboración público privada

Dicho de otro modo, la descarbonización rápida de la industria automovilística en Europa requería una política industrial muy robusta, para adquirir competitividad, sobre todo a través de la innovación, sin incrementar mucho las dependencias del exterior, en aras de la seguridad nacional, un activo que se ha vuelto muy valioso, primero con la guerra en Ucrania, y más recientemente, con la llegada de Donald Trump a la presidencia de los EE.UU.

Pero no es esto lo que se ha hecho.

La responsabilidad no es sólo de las administraciones públicas, sino también de las empresas, poco acostumbradas a plantear sus necesidades comunes al sector público. Administraciones y empresas desconfían unas de otras. Es un ejemplo de fracaso en la colaboración público privada.

También lo es de la coordinación a escala europea, pues cada estado miembro ha avanzado según sus propios planes. Adicionalmente, administraciones públicas y empresas privadas han mostrado poca perspicacia en la percepción del riesgo competitivo que suponían las empresas chinas. Las primeras sin duda por falta de experiencia y las segundas guiadas por una visión de corto plazo, apoyada en sus abundantes beneficios hasta 2023.

Sin embargo, no todo está perdido, pues la industria automovilística se encuentra aún en un proceso de honda transformación. Pero se requieren actuaciones urgentes y ambiciosas. En tres frentes, apoyo a la demanda mediante la extensión de la red de carga, subsidios a consumidores y a la renovación de las flotas de empresas y organismos públicos, y apoyo público a los planes de producción e innovación en toda la cadena de valor, desde las baterías al coche autónomo, creando sin falta un IPCEI del sector y tal vez una agencia de innovación especializada. A ello hay que añadir medidas para la absorción del desempleo que se creará y el auxilio a los territorios más afectados.

A corto plazo, para defender la industria automovilística europea de la competencia desleal china, parece claro que es preferible obviar los aranceles y alcanzar pactos con China, permitiendo que sus empresas se establezcan en la UE y transfieran tecnología a las europeas. Ello requiere que se trasladen al suelo europeo cada vez más fases de la producción, evitando que realicen sólo actividades de montaje, que es lo que de momento están anunciando los empresarios chinos.

No obstante, los aranceles establecidos, si se mantienen sólo de forma temporal, pueden actuar como incentivos a este proceso. En realidad, parece ser éste el camino que se busca, al contrario que el perseguido por EE.UU. de cierre completo del mercado, a la vista del alto nivel de las tarifas fijadas.

(1) España es un caso especial, pues la penetración fue sólo del 6 por 100 en 2024. En cambio, Noruega ha rozado ya en enero del 2025 el 100 por 100 (96,7), pero fue el país que antes, y con mayor intensidad, comenzó la transición hacia el EV (2017)

(2) Volkswagen ha negociado ya con los sindicatos un plan de reducción paulatina de 35.000 puestos de trabajo. Este año mismo cerrará la pequeña factoría de Dresde, y en 2027 una de las más obsoletas, la de Osnabrück, aunque aún cabría la posibilidad de que fuera vendida a fabricantes chinos (Murias et al., 2025). Por otra parte, en España son ya varias las empresas automovilísticas que han establecidos ERTEs para evitar despidos (Ford , Volkswagen Navarra, Stellantis y Silence).

(3) El sector de componentes de automoción se va a ver también muy afectado; según la patronal Clepa, en 2024 se destruyeron en la UE 54.000 puestos de trabajo.

(4) Como bien señala Garicano (2024), una de las razones de la rápida extensión del EV en China es la ausencia de perdedores efectivos, dado el parco desarrollo de la industria propia de vehículos de combustión.

(5) Esta correlación crea una retroalimentación entre extensión de la red y penetración de EV.

(6) No es el caso de España donde parte de las ayudas del plan MOVES a los particulares tardan mucho en llegar al comprador. En cambio, las ayudas a autónomos y transportistas son más eficaces porque se obtiene como descuentos en el IVA.

(7) Otra fuente de crítica es que las ayudas contribuyen a sostener los precios altos, pero dada la debilidad de la demanda y la fuerte competencia china, no parece una crítica importante.

(8) El reclamo principal de las empresas han sido los subsidios a la compra, buscando incrementar sus cifras de ventas y de beneficios. Parecen haber aceptado desde el principio, de acuerdo con las autoridades comunitarias, que con un mercado en expansión podrían financiar sin problemas la transformación de la industria.

(9) Según GlobalData, en 2023 había 150 marcas de automóviles activas en el mercado chino, de las cuales 97 eran chinas y 43 empresas conjuntas. La tasa de utilización de la capacidad instalada era del 59%, con grandes disparidades entre los distintos fabricantes. Se prevé, por ello, que una parte importante de estas empresas desaparezca en pocos años.

(10) También deben prodigarse los incentivos que promueven la adopción del EV, como zonas de bajas emisiones, abaratamiento del parking y de los impuestos de circulación.

(11) La start-up Alef Aeronautics, con sede en California (EEUU), ha logrado el primer despegue vertical de un coche eléctrico volador, en cuya fabricación han intervenido dos empresas españolas que suministran componentes a Airbus y Boeing (Pucara Aero y MYX)(Murias et al., 2025).

")

")