Durante la primera quincena de enero de este año, y tras una formidable resaca navideña que había culminado con un récord absoluto de matriculaciones del sector del renting en España, se produjo un extraño silencio.

Con frecuente asiduidad, las grandes operaciones de flotas con empresas se trocean y dispersan por meses para equilibrar la gran cifra anual y compensar los periodos boyantes con los de vacas flacas. Es un sistema que utilizan todas las compañías del automóvil que operan en nuestro país.

En los primeros compases de 2019, un buen puñado de ellas tuvieron que exprimir más de la cuenta ese modelo, tras contemplar la sequía en los pedidos recurrentes, esos que se batallan en el día a día por parte de los equipos comerciales de los departamentos de flotas y que se corresponden con operaciones de empresas pequeñas, las que marcan la temperatura fidedigna de lo que pasa en la calle. Las que indican cómo funciona la economía real. En enero pasado, la mitad de las 10 primeras marcas por volumen de ventas en renting en España arrojó un descenso en sus matriculaciones respecto del mismo periodo del año anterior.

A pesar de que las compañías consolidaron en dicho mes algunas operaciones de flotas aprovechando el viento de cola de aquellas que se cerraron en el último tramo de 2018, el renting creció menos del 4% en enero. Un dato muy significativo, teniendo en cuenta los picos mensuales y la tendencia del alquiler de vehículos con servicios en los últimos cuatro años.

Ese primer mes —y, especialmente, los 20 primeros días— puso en franca alerta al renting.

Algun@s responsables de Flotas echaban la vista atrás y no querían ni recordar lo que había sucedido en la industria comercial del automóvil hace menos de una década. El temor estaba ahí, porque las noticias que llegaban en los últimos 12 meses desde Europa, el principal núcleo económico del que depende España, no eran todo lo positivas que se esperaban, especialmente en el caso de la economía alemana.

Y a ello se sumaban factores como la propia inestabilidad exógena que provocan las tensiones geopolíticas en regiones como EEUU-China y, por supuesto y en clave interna, la zozobra política que ha marcado —y marca— la agenda de la sociedad española en los últimos meses.

Un aspecto este último que resulta letal para las ventas de automóviles y las operaciones de renting. En el caso del cliente particular, porque poco le cuesta posponer la compra del segundo bien de consumo duradero más importante hasta que amaine la incertidumbre política y la crisis tecnológica —motorización diésel, sí o no—.

En el caso de las empresas, por las mismas razones, solo que a mucha mayor escala: no hay peor enemigo para una decisión empresarial que las dos íes fatídicas: inestabilidad e incertidumbre.

“La predisposición a la compra del coche por parte de los particulares es positiva, pero la duda creada por la subida de impuestos al diésel, los titulares negativos hacia los combustiones tradicionales y las medidas coercitivas en algunas ciudades han creado incertidumbres en el ciudadano en la hora de adquirir un vehículo. Y a ello se le une el periodo electoral, que ha provocado también la ralentización de la compra de coches”, apunta a Fleet People la responsable de Estudios y Previsión de la consultora especializada en automoción MSI Iberia, Pilar Sánchez Medina.

Cierto es que esa percepción de ralentización en su día a día no existe en el caso de algunas empresas como Toyota, por ejemplo, probablemente debido a que la propuesta comercial de la compañía está encontrando una creciente aceptación entre las empresas en el ámbito de la hibridación.

“No estamos notando una ralentización en el mercado corporativo, la demanda de nuestros clientes sigue siendo fuerte”, asegura Álvaro Aparicio, director de Flotas y Remarketing de Toyota, en declaraciones a esta publicación.

El ejecutivo es consciente de que “los pedidos y el interés por nuestra tecnología híbrida se ha disparado gracias a la consciencia ecológica de nuestros clientes corporativos y las restricciones de tráfico promovidas en las grandes ciudades”.

Seguramente la marca nipona sea un caso aparte por esa singularidad en su oferta, y bajo un entorno en el que, para ser exactos, renting y flotas están siendo los dos vectores que mantienen a un mercado general del motor bastante retraído en el ejercicio en curso.

En este sentido, Sánchez Medina también afirma que hay que tener en cuenta que, a pesar de que las previsiones efectuadas por las instituciones europeas para España son positivas, el mercado del automóvil “tocó techo el año pasado en España”, con 1,53 millones de vehículos matriculados.

“Existe cierta incertidumbre”, confía a Fleet People el máximo responsable de Flotas de Skoda Auto en España, Carlos T. López Panisello, quien pone el acento en que la compra de vehículos “es un elemento tremendamente sensible al entorno económico y probablemente el periodo de Elecciones que hemos vivido, así como ciertos mensajes de ralentización de la economía europea, han generado una cierta sensación de lentificación en nuestra economía pese al crecimiento moderado de la misma”.

Tranquilidad. El acelerador se retrae… Aunque acelera

Pero vayamos al grano. ¿Qué es lo que ha pasado a partir de enero? ¿Cómo va a concluir el ejercicio? “No creo que estemos ante una situación de ralentización que se vaya a prolongar en el tiempo, por lo que confío en que si alcanzamos una cierta estabilidad política en el corto plazo, el mercado vuelva a coger un poco más de alegría para afrontar el final de año. Y las empresas, si bien pueden tener procesos de reflexión de compra algo más largos basados en las incertidumbres de movilidad futuras, continúan adquiriendo vehículos y renovando sus flotas acompañadas del crecimiento económico moderado”, observa López Panisello.

Una perspectiva en la que también confluye el responsable de Flotas y Rent a Car de Kia en nuestro país, Santiago Luesma, quien subraya a Fleet People que “estamos en un momento de estabilidad dentro de la incertidumbre que, en mi opinión, es fundamentalmente política, sin haber generado todavía consecuencias económicas”, expone sobre el estado de la economía española. Incertidumbre, además, que puntualiza con claridad como “tecnológica en el sector del automóvil” si bien, y según su experiencia en este momento, “la actividad de las empresas sigue constante”. La realidad palpable del universo económico y del renting en lo que llevamos de ejercicio se traduce en el yin y el yang. El lado bueno reside en que la evolución de la economía y de los pedidos del sector se han mantenido. Es decir, se han disipado los posibles miedos del arranque en vacío —y en falso, hay que señalarlo— del año.

¿El yang? ¿Lo menos bueno? Existe lentificación. Haberla, hayla.

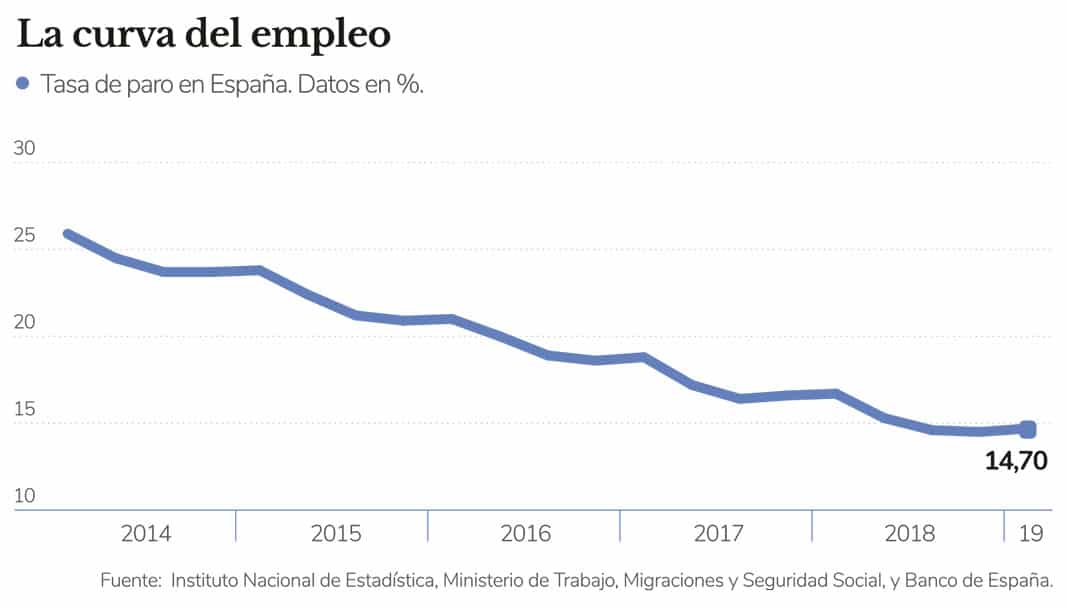

No corremos a toda velocidad, y esa velocidad, en sí misma, marca una tendencia de deceleración. El Producto Interior Bruto (PIB) español creció en el segundo y último trimestre del año un 0,5%, dos décimas menos que en el primero. El empleo, según la Encuesta de Población Activa (EPA), aumentó un 2,3% en el segundo trimestre del año, respecto de las tasas del 3% o superiores de los anteriores trimestres. Y las exportaciones crecen, pero menos.

Independientemente de cuestiones locales, sólo hay que fijarse en Alemania, la locomotora europea, para darse cuenta de que lo que ocurre aquí, con todos los matices disponibles, continúa siendo fiel reflejo, con algún retraso, de lo que están experimentando las grandes potencias en los últimos 12 meses.

No hay que olvidar que se espera que Alemania entre en recesión técnica cuando concluya este mismo trimestre, el tercero de 2019, tras tres descensos porcentuales consecutivos de su PIB. La suave deceleración que empezamos a afrontar en estos momentos se traducirá en un descenso paulatino de los elevados crecimientos del sector del renting y empresas que ha experimentado España desde finales de 2013.

La consultora MSI Iberia estima que las matriculaciones de coches y SUV en régimen de renting —puro, sin contar con las operaciones que se firman con las empresas de rent a car— se situarán en 2019 en 167.500 unidades en nuestro país, lo que representará un crecimiento del 11,4% en comparación con el mismo registro del ejercicio anterior. A esa cifra hay que añadir las entregas mediante esta fórmula de alquiler con servicios en el mercado de vehículos comerciales, que llegarán a 42.000 unidades, con un aumento del 8%, de acuerdo con los datos obtenidos por Fleet People a través de MSI Iberia.

En total, el conjunto del renting aportaría a España alrededor de 209.000 unidades en 2019, lo que supondrá un incremento del entorno del 10% en comparación con 2018.

Son cifras que encajan en la línea marcada por los responsables de Flotas de las principales empresas de vehículos que, como Iveco, no contemplan demasiadas sorpresas en lo que resta de año.

“Nosotros no hemos notado ninguna ralentización de pedidos y tampoco grandes variaciones de mercado, éste crece y, nosotros, paralelamente”, anota a Fleet People el director de Flotas de Iveco en España, Manuel Puchau, quien destaca que “tampoco creemos que los pedidos vayan a descender en el semestre actual. El segmento del renting está incrementándose y esperamos que continúe creciendo de esta forma hasta el cierre del ejercicio”, subraya.

Los datos avalan dicha afirmación con rotundidad.

Esas cerca de 210.000 unidades se convertirán, de facto, en un nuevo récord histórico para el mercado del renting en España. Un récord en toda regla que no debe obviarse, como tampoco que, en los últimos cinco ejercicios, este negocio no ha bajado de un crecimiento anual del 12%, y en tres de ellos subió por encima del 20%.

¿Ha llegado el momento de que el pedal del acelerador del renting retraiga la presión, aunque solo sea por la dificultad intrínseca de superar registro tras registro, año tras año?

De platino a oro: No está mal

La consultora MSI calcula que, tal y como están las cosas en este momento, el mercado de renting de turismos y SUV crecerá en una línea del 2% en el conjunto del año, y las de vehículos comerciales en el entorno del 4,5%, quizás poniendo fin a la que seguramente pueda catalogarse como la edad de platino del renting español.

Eso no quiere decir que se trate de una situación negativa. Que lleguen nubarrones. Ni mucho menos. Y sólo hay que observar los números para darse cuenta de ello.

Se espera que en 2020 se comercialicen del orden de 215.000 vehículos en renting puro, sin alquiladoras. Siendo el ritmo de crecimiento más bajo de los últimos ejercicios, representaría un nuevo récord anual para el renting en términos de volumen.

Es posible, por qué no decirlo, que el alquiler de vehículos con servicios se aproxima al proceso de consolidación de la que puede ser calificada sin tapujos como su Edad de Platino en España. Pero lo que viene, su statu quo en el medio plazo, continuará marcado por una fructífera Edad de Oro.

No está nada mal.

“El canal de renting será el que tire del mercado de turismos y 4×4, ya que es el único en el que se esperan crecimientos en los próximos años, al menos hasta el 2022”, anota Pilar Sánchez Medina, de MSI, que atribuye estas previsiones a que el renting está sabiendo evolucionar con mucho acierto en los últimos años. Como en el caso de los clientes particulares.

“El sector ha encontrado una oportunidad en la incertidumbre del ciudadano frente al combustible, ofreciéndole la opción del pago por uso, y está siendo la forma de acceder a un vehículo para aquellos clientes que lo necesitan ya pero están indecisos por miedo a restricciones o prohibiciones que les impida circular o devalúen el valor residual del coche”, destaca Sánchez Medina.

Ahí puede estar —si no lo está siendo ya— la clave fundamental del renting en los años venideros. De una forma incipiente, pero continuada, el renting para clientes privados se está trabajando con tal fuerza por parte de empresas de renting, bancos y marcas de automóviles de tal modo que se ha convertido, en apenas dos años, en la llave de su crecimiento.

En un maná que, bien gestionado, puede ser inagotable y que llega en un momento trascendental para el sector.

De platino a oro: No está mal

Carlos T. López Panisello, de Skoda, atribuye parte del crecimiento del renting del futuro en nuestro país no sólo a que “es una opción económica consolidada para la adquisición de un vehículo, sino que puede ser una fórmula tremendamente interesante para empresas y particulares, con el fin de sortear las incertidumbres que nos esperan en el sector de la automoción en particular y la movilidad en general”.

De su lado, Álvaro Aparicio, de Toyota, añade a ese pulso por el cliente particular la deriva hacia un nuevo modelo de movilidad por parte de las empresas, precisamente el que mencionaba al comienzo del artículo el ejecutivo y movido por esa incertidumbre tecnológica: “las empresas que están contratando un renting para los próximos tres o cuatro años se preocupan de que la tecnología seleccionada no tenga restricciones en el acceso a las grandes, y las tecnologías convencionales y especialmente las motorizaciones diésel, se han visto penalizadas con un descenso en su demanda”, afirma.

Santiago Luesma, de Kia, aborda todo este ecosistema como “un nuevo escenario de soluciones de movilidad” en el que el ámbito del renting “está siendo uno de los beneficiados”, y subraya que esta actividad está siendo el “vector de crecimiento de las matriculaciones en el ámbito de empresas, con un peso en el global de matriculaciones, que está ya por encima del 20%”. Y añade un detalle fundamental. Que este crecimiento está “animado” por el trasvase de operaciones con clientes particulares.

Teniendo en cuenta las grandes operaciones efectuadas en 2019 por entidades financieras, empresas de renting como intermediadoras y marcas de automóviles en el canal de clientes privados, este segmento podría cerrar el año con entre 25.000 y 35.000 operaciones.

El parque de vehículos de renting a nombre de personas físicas y autónomos se situó en 2018 en 55.245 unidades, según cifras de la Asociación Española de Renting de Vehículos (AER), que espera que el ejercicio actual concluya con un parque de estas características de 80.000 unidades, lo que representaría un alza del 45%.

En lo que llevamos de año y hasta junio, el parque de vehículos de renting privado y de autónomos es de 66.429 unidades, un 52% por encima de los 43.537 vehículos registrados a nombre de autónomos y personas físicas entre enero y junio de 2018.

Todo apunta a que este año puede marcar la pauta de consolidación de un sector del renting que minorará su velocidad de crucero de los últimos años para, en 2020 —pasado mañana—, fijar un punto de inflexión.

Bajo las circunstancia actuales, no da la impresión de que tanto la agenda política como la económica sean tan trascendentes para el renting como puedan serlo diseñar y aplicar con rapidez y acierto la gestión de los nuevos modelos de movilidad (el cliente particular es el gran favorito para ser una fantástica palanca de cambio) y su traducción en negocio efectivo —cash— y recurrente —todos los meses—.

Toca hacer los deberes.

Ojo con las empresasIndisolublemente unidas al renting están las operaciones de compras directas de automóviles por parte de las empresas. Hay que prestar atención a este apartado, porque conforma el negocio ‘Real Fleet’ (compra directa de empresa más renting puro). Su evolución representa el estado real de las flotas de vehículos. Las compras de turismos y SUV de empresas crecerán un 6% este año, con unas 113.000 unidades, pero atención: se espera que este mercado se contraiga en 2020 hasta empatar con el año en curso —en concreto, con un descenso del 0,1%—. La buena noticia reside en que las compras de vehículos comerciales de las empresas (un muy fiable indicador de la Economía) registrarán, aun con guarismos bajos, alzas tanto en 2019 como en 2020. Durante este año se prevé que las compañías compren 56.000 comerciales, un 3% más, y serán mil unidades más el próximo ejercicio, con un incremento del 2,4%. |

")

")